9

ner Produkteigenschaften, durch Zuschnitt

auf Zielgruppen oder durch Gestaltung des

Nutzungsumfanges).

·

·

Eigenschaften digitaler Produkte können

problemlos auch nach dem Kauf verändert

werden.

·

·

Der Käufer digitaler Produkte erhält, tech-

nisch gesehen, lediglich Kopien (der Verkäu-

fer ist nach dem Verkauf immer noch im

Besitz der Information). Teilweise gehen die

digitalen Produkte nicht einmal mehr in den

Besitz des Nutzers über, sondern werden –

wie z. B. bei Streaming Diensten – lediglich

zur Nutzung zur Verfügung gestellt.

·

·

Digitale Produkte erlauben eine Vermessung

der tatsächlichen Nutzung des Produktes

durch den Kunden, ebenso wie ein Monito-

ring der direkten Reaktion auf Veränderun-

gen des Produktes.

·

·

Der Nutzungszweck digitaler Produkte ist

nicht begrenzt. Informationen, die an einer

Stelle anfallen (z. B. über die Nutzung eines

digitalen Produktes) können beliebig mit an-

deren Informationen (z. B. sozio-demografi-

schen Daten) kombiniert und weiterverwen-

det werden, um daraus neue Informationen

beispielsweise für neue Produkte oder

Dienstleistungen abzuleiten.

Trotz des eingangs geschilderten hohen „Un-

wohlseins“ im Kontext der Digitalen Transfor-

mation sowie der identifizierten Herausforde-

rungen der Unternehmen in den Bereichen

Technologie und Methodenkompetenz Daten/

Analytik wird daher – nach Meinung der Auto-

ren – das tatsächliche Ausmaß der Verände-

rungen dramatisch unterschätzt. Dies scheint

damit zusammenzuhängen, dass es Wissens-

defizite darüber gibt, wie Information als strate-

öffnung statt physischem Schlüssel oder Mobi-

litätsservice statt eigenem Auto. Eine reine Kon-

zentration auf bestehende physische Produkte

scheint daher dem Veränderungspotenzial der

digitalen Transformation nicht gerecht zu wer-

den. Drastisch formuliert könnte man sagen,

es

besteht die Gefahr, dass Unternehmen am

Ende optimierte, digitale Geschäftsprozes-

se besitzen, für ein Produkt, das keiner

mehr haben möchte.

Hinzu kommt, dass digi-

tale Produkte/Services im Vergleich zu physi-

schen Produkten erhebliches betriebswirt-

schaftliches Potenzial besitzen. An dieser

Stelle seien nur einige beispielhaft skizziert:

·

·

Digitale Produkte können zeitlich schneller

verfügbar gemacht werden und weisen ge-

ringere Transaktionskosten auf (z. B. sinken

die Grenzkosten des Vertriebs bei bestehen-

der Infrastruktur dramatisch).

·

·

Digitale Produkte bieten umfangreiche Vor-

teile bei der Produktgestaltung (z. B. in der

Preisgestaltung, durch Veränderung einzel-

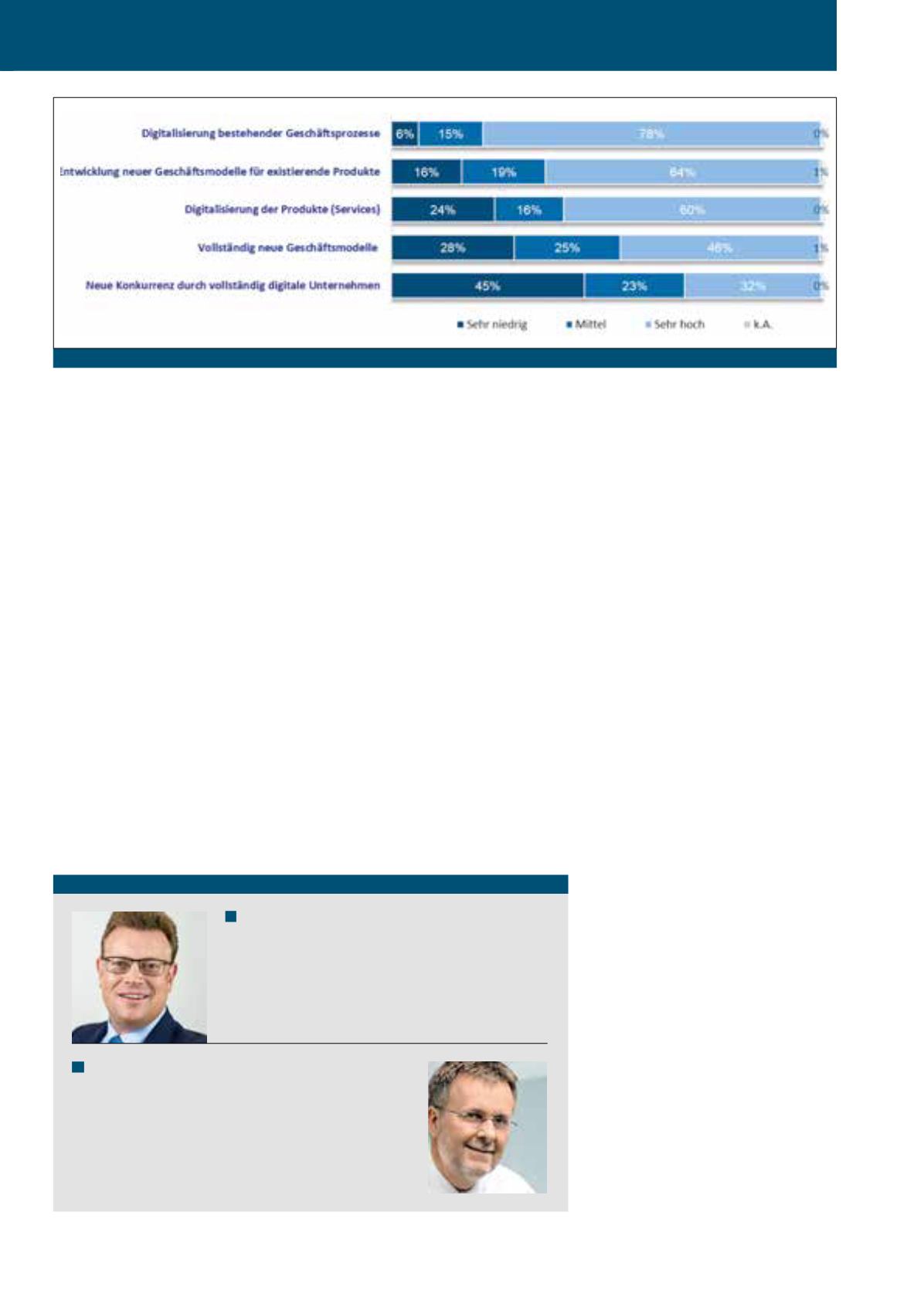

tielle Konkurrenz durch vollständig digitale Un-

ternehmen wird hingegen als nicht so stark

eingeschätzt.

Forschungsergebnisse zeigen allerdings, dass

die massive disruptive Wirkung der Digitalisie-

rung gerade dadurch entsteht, dass neben Ge-

schäftsprozessen insbesondere Produkte/Servi-

ces in Verbindung mit Plattform-Geschäfts

modellen digitalisiert werden. D. h. die potentielle

Tragweite bzw.

disruptive Wirkung der Digita-

len Transformation wird von vielen Unter-

nehmen immer noch massiv unterschätzt

.

Diese Vernachlässigung der Wirkung von Digi-

talisierung auf Produkt/Serviceebene i.V.m.

Plattformansätzen kann allerdings dramatische

Folgen haben. Möglicherweise werden Kunden-

bedürfnisse zukünftig nicht mehr durch ein phy-

sisches Produkt, sondern durch einen digitalen

Service ersetzt, z. B. Navigations-App statt phy-

sischer Landkarte, Gesichtserkennung zur Tür-

Abb. 6: Erscheinungsformen der digitalen Transormation

Autoren

Matthias von Daacke

ist Director Controlling und Mitglied der Geschäftsleitung der

BLANCO Gruppe. Er ist stellvertretender Vorstandsvorsitzender

des Internationalen Controller Vereins (ICV).

Ralph Treitz

ist Geschäftsführer von Deloitte Digital. Er hat seit 2002 mehrere

Unternehmen im Bereich statistical analytics, Big Data und Machine

Learning gegründet. Im Internationalen Controller Verein (ICV) enga-

giert er sich als Co-Leiter des Fachkreises „BI/Big Data-Controlling“

mit Fokus auf die neue Rolle von Controlling im Zusammenhang mit

dem Einsatz von künstlicher Intelligenz.

E-Mail:

CM Januar / Februar 2019