ENERGIE UND TECHNIK

30

4|2018

sungen ersichtlich: Auf Basis von einfachen Ur-

sache-Wirkungs-Kettenwerden bei deterministi-

schen Verfahren der Risikomessung voneinander

unabhängige Einzelszenarien gerechnet. Inter-

dependenzen können nicht umfassend berück-

sichtigt werden. Vor dem Hintergrund der kom-

plexen immobilienwirtschaftlichen Realität sind

diese üblichen deterministischen Verfahren der

Risikomessung daher eher ungeeignet.

Realitätsnah: stochastische Verfahren

Weitaus realistischere Analysen ermöglichen sto-

chastische Verfahren der Risikomessung. Diese

Verfahren beruhen auf dem Gesetz der großen

Zahlen. Das Gesetz der großen Zahlen besagt in

seiner einfachsten Form, dass sich die relative

Häufigkeit eines Zufallsergebnisses i. d. R. um

die theoretische Wahrscheinlichkeit eines Zu-

fallsergebnisses stabilisiert, wenn das zugrunde

liegende Zufallsexperiment immer wieder unter

denselben Voraussetzungen durchgeführt wird.

Dies ist der methodische Ansatz der stochasti-

schen Risikomessung oder auch der sog. Monte-

Carlo-Simulation.

Bei einer Monte-Carlo-Simulationwird die Ausprä-

gung von Risiken auf Basis von Risikofunktionen

durch den Zufall bestimmt. Es wird eine repräsen-

tative Stichprobe aller möglichen Risikoszenari-

en generiert. Dabei aggregiert die Monte-Carlo-

Simulation Einzelrisiken mit ihren Eintrittswahr-

scheinlichkeiten und unterscheidet sich somit

grundlegend von deterministischen Verfahren

zur Risikomessung, diemethodisch nicht mit Auf-

tretenswahrscheinlichkeiten rechnen.

Die Analyse liefert nicht nur eine Aussage darü-

ber, welches Ergebnis sich einstellenwird, sondern

auch mit welcher Wahrscheinlichkeit. Diese Me-

thoden liefern somit ein Ergebnisfeld anstelle von

Einzelergebnissen sowie Häufigkeitsverteilungen

anstelle von Ergebniskorridoren. Der wesentliche

Nachteil der Monte-Carlo-Simulation liegt darin,

dass in den Unternehmen der Wohnungswirtschaft

die erforderlichen Verteilungsfunktionen für die

Ausprägung von Risiken i. d. R. nicht vorliegen.

Dennoch werden im Folgenden Ergebnisse einer

Monte-Carlo-Simulation vorgestellt. Dabei geht

es mehr darum, im Sinne einer Vision das große

Potenzial solcher stochastischen Analysen in der

Wohnungswirtschaft aufzuzeigen.

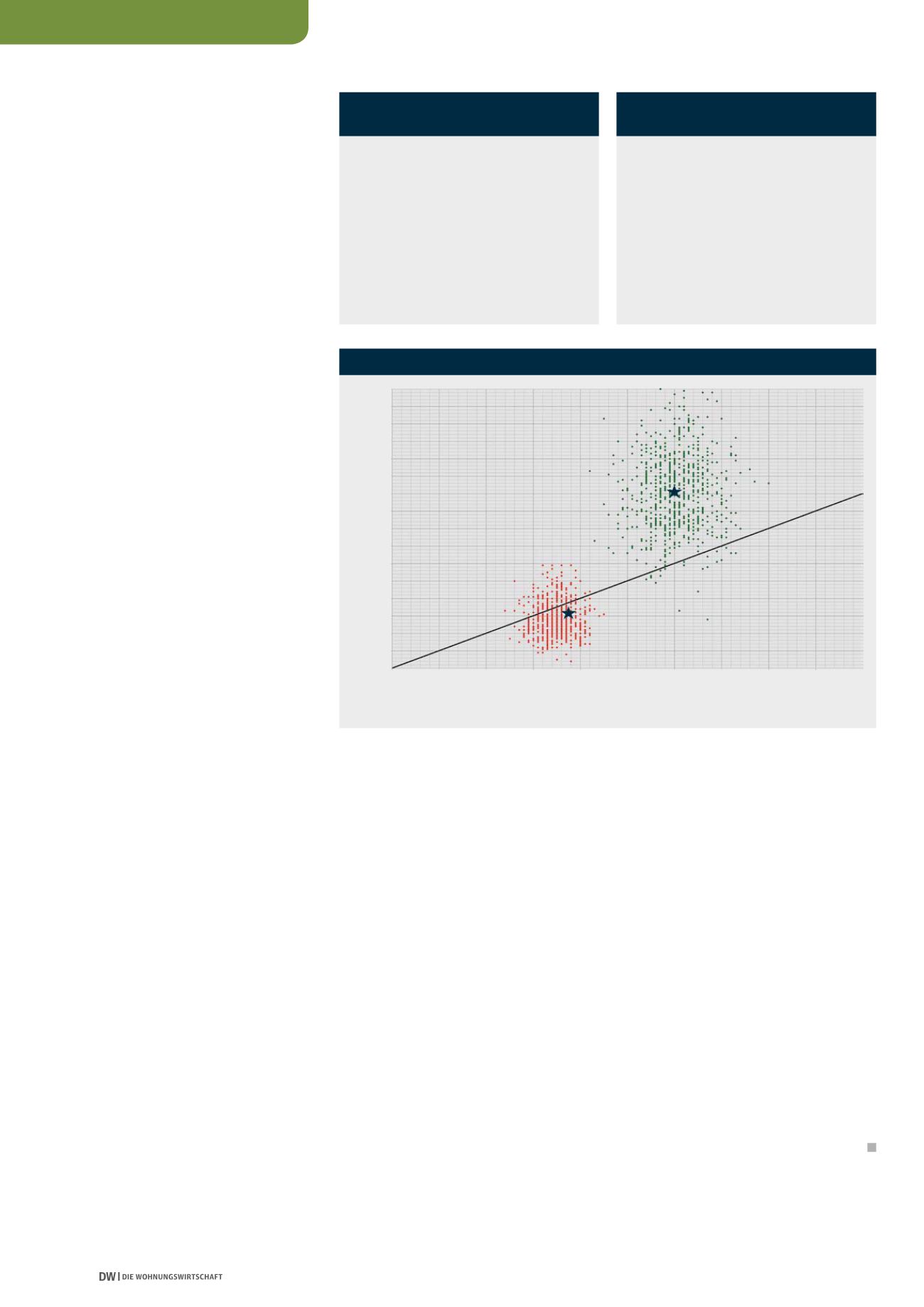

Ergebnisse der Risikomessung

Im ersten Teil des Artikels wurden die Ergebnisse

einer ePA unter normativ festgelegten Rahmen-

bedingungen in einer Struktur entsprechend

Abbildung (siehe oben) dargestellt. Die Ordinate

bildet die infolge der energietechnischen Moder-

nisierung zu erwartende annuitätische Energie-

kostenersparnis auf Seiten der Mieter ab. Auf der

Abszisse ist der erforderliche Break-even imSinne

eines dauerhaft zu erzielendenMehr-Mietertrages

zur Refinanzierung der zusätzlichen energiebe-

dingten Kosten aufgetragen.

Die Abbildung oben zeigt für die strategischen Ge-

schäftseinheiten „KR01“ und „KR78“ als Sterne

die Ergebnisse der deterministischen Analyse un-

ter normativ gesetzten Rahmenbedingungen, die

sich mit 100%iger Sicherheit so auch einstellen

werden. In der Praxis ist jedoch nicht zu erwar-

ten, dass sich diese Zustände als Ergebnisse einer

energietechnischen Modernisierung auch genau

so einstellen werden.

Ergänzend zeigt sie daher die Ergebnisse der

Monte-Carlo-Simulation als Punktwolken für die

energietechnische Modernisierung der strategi-

schenGeschäftseinheiten „KR01“ und „KR78“. Die

stochastische Risikomessung liefert ein Ergebnis-

feldmit der Streuung der Ergebnisse unter Beach-

tung der jeweiligen Ausprägung einzelner Risiken

undderenInterdependenzen.VordemHintergrund

der praktischen Erfahrung bilden diese Punkt-

wolken mit ihrer Streuung als ein Maß für das Ri-

siko die Realität deutlich besser ab als die einwer-

tigen Ergebnisse der deterministischen Analyse.

Fazit

Die Ergebnisse ePA stehen unter dem Vorbehalt,

die komplexe immobilienwirtschaftliche Realität

stark vereinfacht abzubilden. Umso dringlicher ist

es, die Ergebnisse der heute noch üblichen deter-

ministischen Analysen in Zukunft durch realitäts-

nahe Verfahren der stochastischen Risikomessung

zu ergänzen. Zur Absicherung der Ergebnisse je-

doch gehört auch, mögliche Risiken als solche

überhaupt zu erkennen und entsprechend in der

zugrunde liegenden Datenbank systematisch zu

erfassen. Dieser Prozess ist – als ein Element der

nachhaltigen Entwicklung von Wohnungsunter-

nehmen – Bestandteil eines umfassenden energie-

technischen Portfoliomanagements.

• Ausprägung der relevant erscheinenden

Risiken wird durch Zufall bestimmt

• Monte-Carlo-Simulation

• Resultat: Ergebnisfeld, Häufigkeitsver-

teilung

• Nachteile: fehlendes Vorliegen von

Verteilungsfunktionen, hoher Rechen-

aufwand

STOCHASTISCHE VERFAHREN

DER RISIKOMESSUNG

• Ausprägung der relevant erscheinenden

Risiken wird normativ festgelegt

• Worst Case – Trend – Best Case

• Resultat: konkrete Einzelergebnisse,

Ergebniskorridor

• Nachteile: Interpretation normativ

gesetzter Einzelszenarien, keine Berück-

sichtigung von Interdependenzen

DETERMINISTISCHE VERFAHREN

DER RISIKOMESSUNG

REALITÄTSNAHES ERGEBNISFELD EINER STOCHASTISCHEN RISIKOMESSUNG

Energiekostenersparnis annuitätisch [€(m

2

Wf. Mon.)]

Maßnahmen

warmmietenneutral

(geringes Risiko)

Maßnahmen

nicht warmmietenneutral

(hohes Risiko)

Break-even [Euro/(m

2

Wf. Mon.)]

KR 01-KfW 85

KR 78-KfW 85

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1,0

1,1

1,2

1,3

1,4

1,5

1,6

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1,0

Risikomessung unter Berücksichtigung von Risiken und deren Interdependenzen (strategische Geschäftseinheiten „KR01“ und „KR78“

bei der energietechnischen Modernisierung auf den Standard „KfW85“).

Quelle: IWU

1

Dr. Eberhard Hinz (2017), Energietechnisches Portfolio-

Management als ein Element der nachhaltigen Entwicklung von

Wohnungsunternehmen, erschienen in Schriftenreihe Bau- und

Immobilienmanagement; Bauhaus Universitätsverlag Weimar.