MARKT UND MANAGEMENT

72

6|2018

Von einer sachgerechten Typisierung kann eben-

falls keine Rede sein.

Frau Prof. Dr. Hey hatte bereits im Sommer 2017

in einem im Auftrag der BID Bundesarbeitsge-

meinschaft Immobilienwirtschaft Deutschland

verfassten Gutachten

4

zur Verfassungsmäßigkeit

der Reform der Grundsteuer auf Grundlage des

Kostenwertverfahrens verfassungsrechtliche Be-

denken gegen den Ansatz des Kostenwertes

geäußert, die das Urteil des BVerfG nun bekräf-

tigt. Aktuellen Pressemeldungen aus Nordrhein-

Westfalen, Schleswig-Holstein und Niedersach-

sen ist zudem zu entnehmen, dass die Front der

Unterstützer für dieses Modell bei den Ländern

bröckelt.

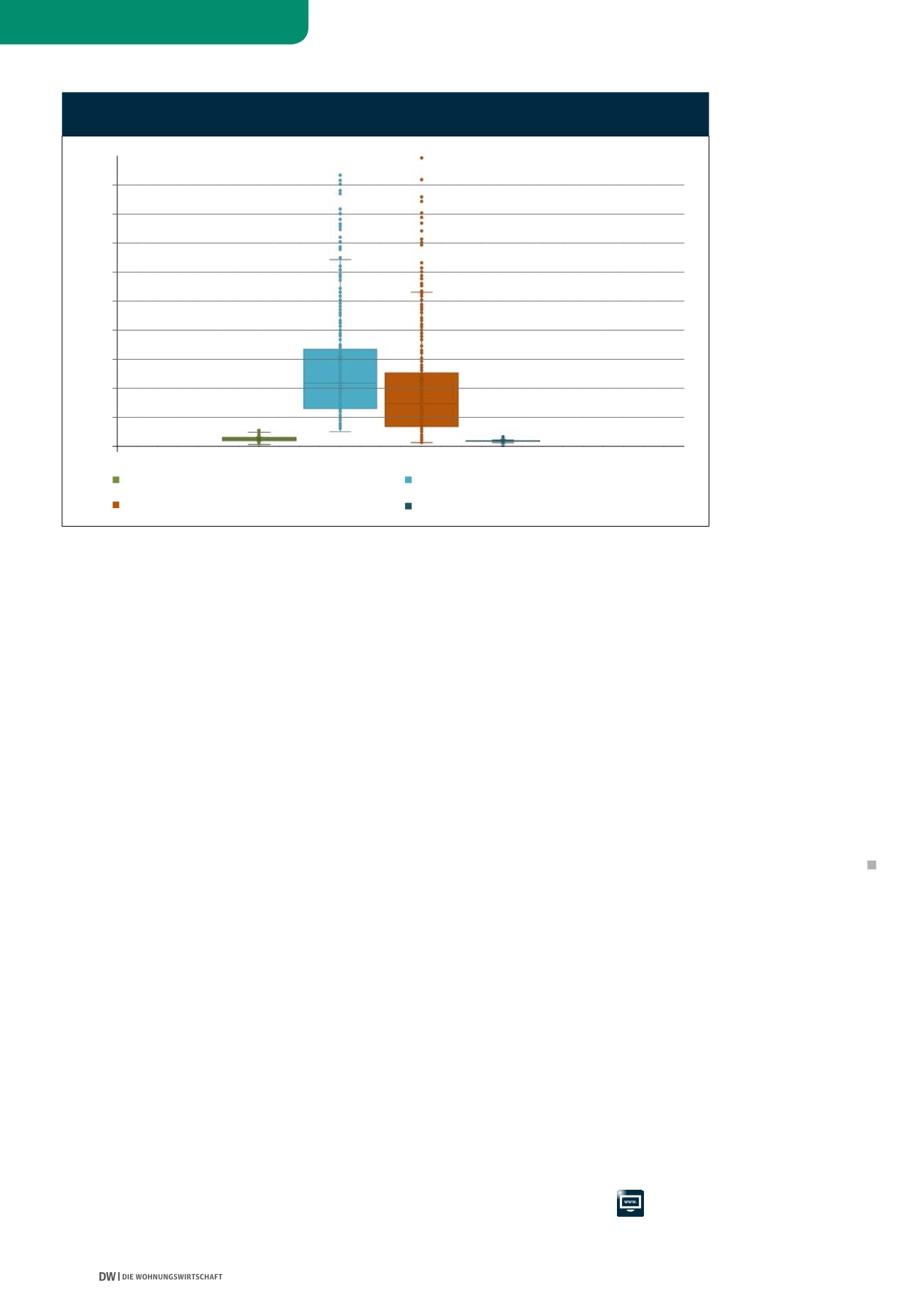

Ergebnis der Stichprobenuntersuchung der

jeweiligen Reformmodelle

Der GdW hat seine Erhebungen zu den Auswir-

kungen der unterschiedlichen Reformmodelle

fortgeschrieben. Die oben stehende Abbildung

zeigt die Verteilung der Werte ausgewählter Re-

formmodelle bei der untersuchten Stichprobe

5

im Vergleich.

Die Kosten- und Bodenwerte liegen erheblich

über den derzeitigen Einheitswerten. Im Unter-

schied dazu liegt die Bemessungsgrundlage des

Südländer-Modells in etwa auf dem Niveau der

Einheitswerte. Gleichzeitig weist diese Bemes-

sungsgrundlage nicht nur im Vergleich zu den

Kosten- und Bodenwerten, sondern auch gegen-

über den Einheitswerten eine erheblich geringere

Streuung auf.

Kritik an den Boden(richt)werten

Das Abstellen auf Bodenrichtwerte als Grundla-

ge der Bemessung für die Grundsteuer – wie sie

bei der Bodenwertsteuer und auch bei anderen

wertorientierten Verfahrenwie demKostenwert-

verfahren zur Ermittlung des Bodenwerts vorge-

nommen wird – wird generell kritisch gesehen.

Insbesondere die beiden Umweltverbände NABU

und BUND, aber auch der Deutsche Mieterbund

unterstützen eine Grundsteuerreform in Form

einer Bodenwertsteuer.

Die Bodenrichtwerte sind in den vergangenen Jah-

ren flächendeckend (und in den Ballungsräumen

sogar massiv) angestiegen – eine Entwicklung,

die sich auch so fortsetzenwird. Bodenrichtwerte

weisen insbesondere in den Ballungsräumen zu-

nehmend auch spekulative Elemente auf und sind

durch das derzeitige Zinsniveau am Kapitalmarkt

beeinflusst. Als Bemessungsgrundlage für die

Grundsteuer hätten diese Bodenrichtwerte eine

stark mietpreistreibende Wirkung.

Angesichts der zu Tage getretenen großen Un-

terschiede der Bodenrichtwerte innerhalb einer

Kommune, vor allem in den „Hotspots“, wäre die

Vermeidung eines unerwünschten Grundsteu-

eranstiegs – gerade mit Blick auf das politisch

gewünschte Ziel des bezahlbaren Wohnens – le-

diglich durch die Senkung der landeseinheitlichen

Steuermesszahl und/oder des für das gesamte

Gemeindegebiet geltenden einheitlichen Hebe-

satzes nicht möglich. Es wären vielmehr klein-

teilige Anpassungen erforderlich, die gesetzlich

nicht möglich sind.

Fazit

Das BVerfG hat den Weg für eine wertneutrale

Bemessungsgrundlage freigemacht. Ein Flächen-

verfahren auf der Grundlage des Äquivalenz-

prinzips wird den Anforderungen der Wohnungs-

wirtschaft an eine Reform der Grundsteuer am

ehesten gerecht. Das vorliegende Südländer-

Modell könnte daher als Ausgangspunkt für die

Neuregelung der Bemessungsgrundlage für die

Grundsteuer dienen. Die Zeit läuft! Ein solches

Flächenverfahren wäre innerhalb der vom Ge-

richt gesetzten Frist umsetzbar und würde zudem

keine mietpreistreibende Wirkung entfalten, wie

dies bei wertorientierten Verfahren insbesondere

in den „Hotspots“ der Fall wäre.

1

Urteil des BVerfG vom 10.4.2018, Az.: 1 BvL11/14 u. a.,

Entscheidungen/DE/2018/04/ls20180410_1bvl001114.

html

2

Zum Kostenwertverfahren siehe im Detail Esser/Große,

Aktuelles zur Grundsteuerreform, DW 3/2017, S. 56 ff.

3

BT-Drs. 18/10753 vom 21.12.2016

4

Gutachten zur Verfassungsmäßigkeit der Reform der

Bemessungsgrundlage der Grundsteuer und der Entwick-

lung der Grundsteuerhebesätze vor dem Hintergrund

des Entwurfs eines zweiten Gesetzes zur Änderung des

Bewertungsgesetzes vom 22.7.2016 und der geplanten

Länderautonomie zur Festsetzung eigener Grundsteuer-

hnungsbestände von GdW-Mitgliedsunternehmen in

ausgewählten Modellstädten verschiedener Bundesländer

(Stichprobenumfang 26.166 WE).

Weitere Informationen:

d

Neubau und Sanierung

Energie und Technik

Rechtssprechung

Haufe Gruppe

Markt undManagement

Stadtbauund Stadtentwicklung

WERTEVERTEILUNGEN AUSGEWÄHLTER GRUNDSTEUERMODELLE

IM VERGLEICH ZU DEN EINHEITSWERTEN

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

18,00

20,00

Einheitswert * Steuermesszahl/Wohnfläche [€/m

2

]

Südländer-Modell/Wohnfläche [€/m

2

]

Bodenwert * Steuermesszahl3,5‰/Wohnfläche [€/m

2

]

Kostenwert * Steuermesszahl 3,5‰/Wohnfläche [€/m

2

]

Quelle: GdW