65

9|2017

eine so genannte verdeckte Einlage vor, wonach

der Gesellschafter von seiner Einlagepflicht nur

insoweit befreit wird, als die Sacheinlage wert-

haltig ist.

Weitere, im Folgenden nicht weiter behandel-

te Formen sind die Kapitalerhöhung aus Ge-

sellschaftsmitteln, bei der bislang nicht der

Kapitalbindung unterliegende Rücklagen (z. B.

Gewinnrücklagen) in gezeichnetes Kapital umge-

wandelt werden (es aber per saldo nicht zu einer

Eigenkapitalerhöhung kommt) und die Eigenka-

pitalerhöhung in Gestalt des sog. genehmigten

Kapitals, bei der ratierlich über einen bestimmten

Zeitraum das Kapital sukzessive erhöht werden

kann.

Zuführung zur Kapitalrücklage

Die Durchführung einer Kapitalerhöhung ist wie

erläutert an zahlreiche formale Kriterien gebun-

den. Wenn es dem Gesellschafter „nur“ darum

geht, der Gesellschaft Eigenkapital zuzuführen,

ist das auch durch eine Zuführung (Dotierung) der

Kapitalrücklage möglich (siehe Tabelle).

Einer Satzungsänderung bedarf es in diesen Fäl-

len nicht und auch keiner Eintragung im Han-

delsregister. Anders als das gezeichnete Kapital

ist die Kapitalrücklage in deutlich geringerem

Umfang durch das Gesellschaftsrecht verwen-

dungsbeschränkt und kann grundsätzlich jeder-

zeit an die Gesellschafter ausgekehrt werden.

Wird eine Kapitalrücklage wieder aufgelöst, ist

dies zwingend bei Aufstellung der Bilanz zu be-

rücksichtigen.

Die Einlage in die Kapitalrücklage muss durch

den Gesellschafter freiwillig sein und ohne Ge-

genleistung erfolgen. Ebenso wie bei der Kapi-

talerhöhung ist es möglich, die Einlage nicht in

bar, sondern in Form einer Sacheinlage zu leisten.

Auch hier ist auf entsprechende Nachweise hin-

sichtlich der Werthaltigkeit der eingebrachten

Vermögensgegenstände sowie ggf. auf weite-

re Formalien (z. B. Formvorschriften, wenn ein

Grundstück Gegenstand der Sacheinlage ist) zu

achten. Steuerlich ist noch wichtig, dass eine

Entnahme aus der Kapitalrücklage zur Folge

haben kann, dass diese eine 3/7-Belastung an

Ertragsteuer auslöst (EK 02). Zur Vermeidung

dieses Nachteils ist daher sicherzustellen, dass

die der Kapitalrücklage zugeführten Beträge

nicht vor dem Geschäftsjahr 2020 wieder an die

Gesellschafter ausgeschüttet werden.

Die Umwandlung von (Gesellschafter-)Dar-

lehen in Eigenkapital – Debt to Equity Swap

Eine besondere und aktuell beliebte Form der

Sacheinlage stellt die Umwandlung von (Gesell-

schafter-)Darlehen in Eigenkapital dar. Anlass

für derartige Transaktionen ist regelmäßig die

Stärkung des Eigenkapitals (z. B. anlässlich ei-

ner Unternehmenssanierung). Seitens des Einle-

genden werden (ggf. besicherte) Darlehen gegen

(im Insolvenzfall nachrangiges) Eigenkapital ge-

tauscht. Andererseits erhält der umwandelnde

Gläubiger nach der Transaktion Stimmrechte

sowie ggf. die Chance auf Teilhabe am Unter-

nehmenserfolg.

ein Kurzgutachten eines Wirtschaftsprüfers, der

neben der Unternehmensplanung vor allem bi-

lanzielle Aspekte zur Würdigung der Werthaltig-

keit heranzieht, erfolgen. Kommt man hierbei

zum Ergebnis, dass die Forderung nicht (vollum-

fänglich) werthaltig ist, ist nur der werthaltige

Teil der einzubringenden Forderung in gezeich-

netes Kapital umzuwandeln. Aus der Sicht der

Gesellschaft erfolgt insoweit eine Umbuchung

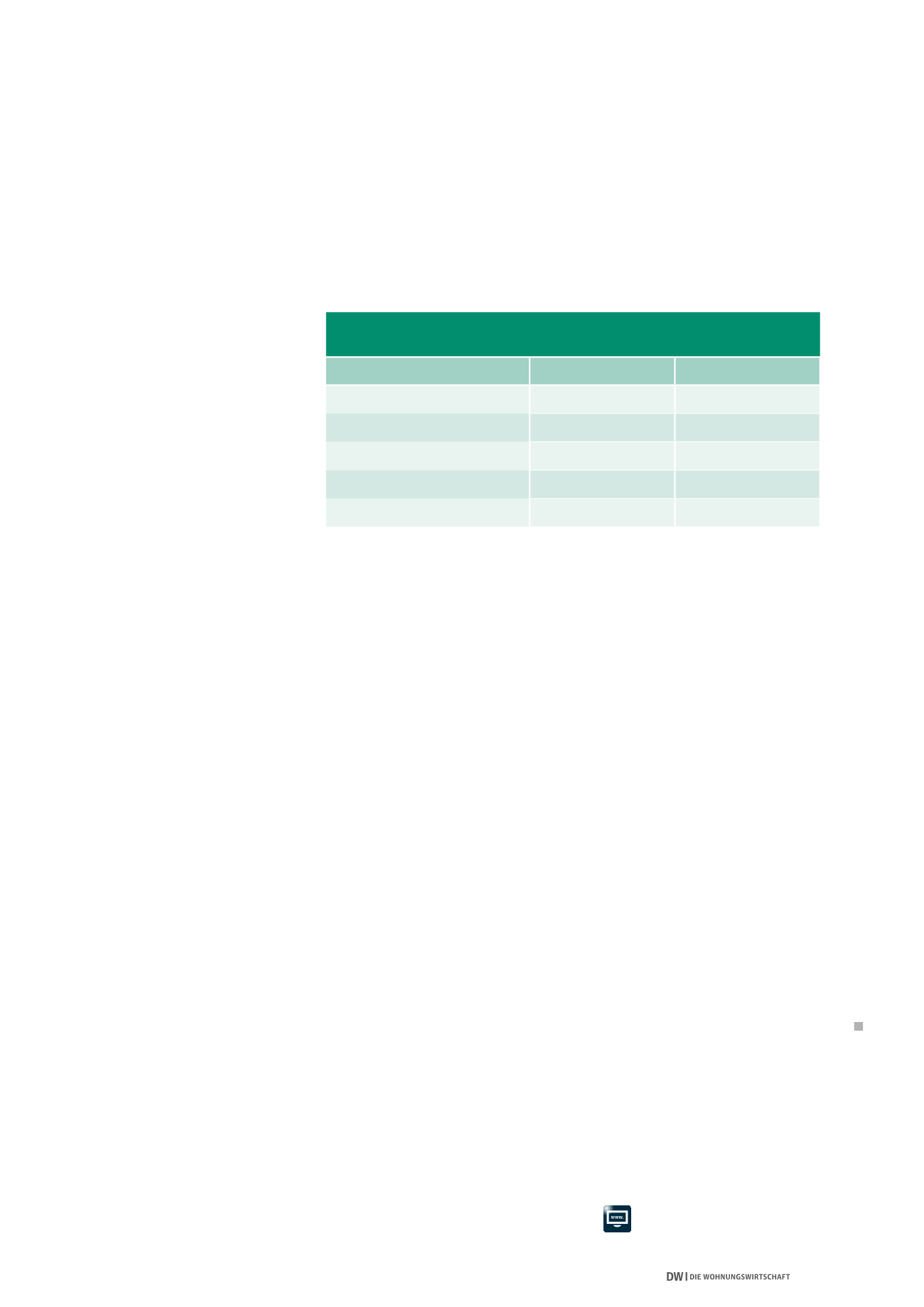

VERGLEICH ZWISCHEN DER EINBRINGUNG VON EIGENKAPITAL

DURCH GEZEICHNETES KAPITAL UND KAPITALRÜCKLAGE

Gezeichnetes Kapital

Kapitalrücklage

Bareinlage

Sacheinlage

Gesellschafterbeschluss

(notariell beurkundet)

Handelsregistereintragung

x

Besonders ausschüttungsgeschützt

x

Hierzu ist seitens des Gläubigers zunächst not-

wendig, dass dieser seine Forderung in eine ge-

sellschaftsrechtliche Beteiligung umzuwandeln

gewillt ist. Regelmäßig erfolgt bei der Gesell-

schaft zunächst ein Beschluss über die Durchfüh-

rung einer Kapitalerhöhung. Die Einlageleistung

erfolgt dann dergestalt, dass der Gläubiger die

ihm gegen die Gesellschaft zustehende Forde-

rung einbringt (mit der Folge des Erlöschens der

Forderung durch Konfusion) bzw. der Gläubiger

die Forderung erlässt. Nach den Umständen

des Einzelfalls können sich die Beteiligungs-

verhältnisse der Gesellschafter untereinander

nach Durchführung des Debt to Equity Swaps

verändern.

In der Literatur unterschiedlich diskutiert wird

die Frage, ob die eingebrachte Forderung wert-

haltig sein muss und bejahendenfalls wie die

Werthaltigkeit nachzuweisen ist. Vor allem im

Falle der Sanierung wird oftmals die betroffene

Forderung nicht mehr vollumfänglich werthaltig

sein. Teilweise wird die Meinung vertreten, die

Forderung könne stets zumNennwert (also ohne

Werthaltigkeitsnachweis) in gezeichnetes Kapital

umgewandelt werden. Die herrschende Meinung

verlangt aufgrund des Grundsatzes der realen

Kapitalaufbringung, dass nur der werthaltige

Teil in Stammkapital umgewandelt werden kann.

Die Registergerichte fordern regelmäßig vor Ein-

tragung einen Nachweis über die Werthaltigkeit

der einzubringenden Forderung und vertreten

demzufolge ebenfalls letztere Auffassung. Der

Nachweis über die Werthaltigkeit kann z. B. durch

der Verbindlichkeit gegen das gezeichnete Kapi-

tal. Der nicht werthaltige Teil der Verbindlichkeit

ist ertragswirksam aufzulösen, was sich vor allem

infolge der jüngsten Verwerfung steuerlicher Pri-

vilegierungen durch den BFH für Gesellschaften

im Sanierungsfall negativ auswirken kann.

Neben einer Erhöhung des Stammkapitals kann

auch der Debt to Equity Swap alternativ durch

Dotierung der Kapitalrücklage erfolgen. Die oben

genannten Voraussetzungen sind hierbei eben-

falls zu beachten.

Fazit

Welche Form zur Erhöhung des Eigenkapitals

letztendlich gewählt wird und welche formellen

Voraussetzungen hierbei zu erfüllen sind, hängt

von den individuellen Gegebenheiten ab und ist

vor Durchführung der Maßnahme genau zu prü-

fen. Für Auskünfte und bei Fragen stehen Ihnen

die genossenschaftlichen Prüfungsverbände der

Wohnungs- und Immobilienwirtschaft und ihre

nahestehenden Wirtschaftsprüfungsgesellschaf-

ten gerne zur Verfügung.

Quelle: GdW

Weitere Informationen:

Neubau und Sanierung

Energie und Technik

Rechtssprechung

Haufe Gruppe

Markt undManagement

Stadtbauund Stadtentwicklung