59

1|2017

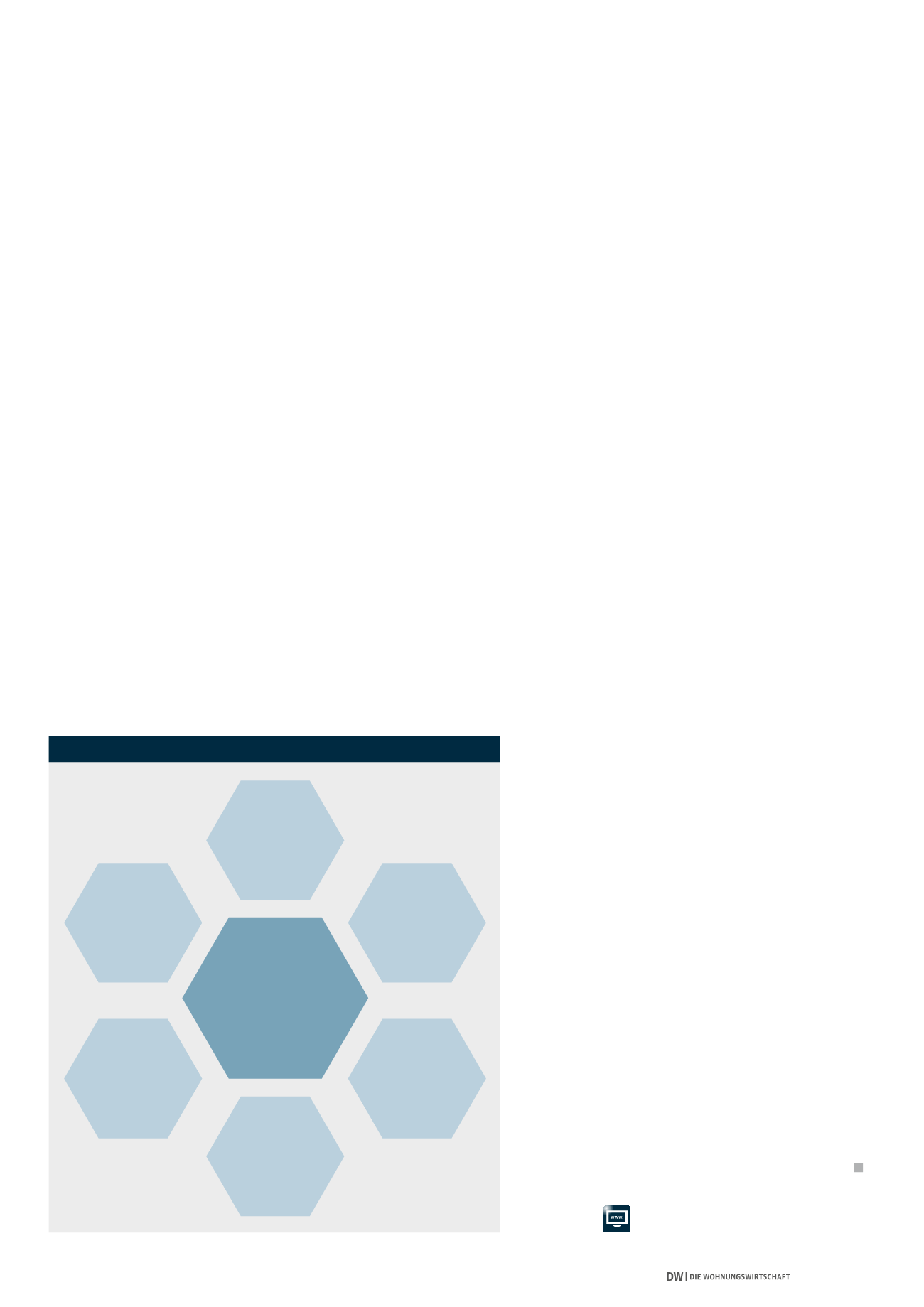

Die sieben Elemente eines TAX-CMS

Die Elemente stellen dar, was ein Tax-CMS leisten

sollte, um das Tatbestandsmerkmal der „Leicht-

fertigkeit“ im Rahmen einer Steuerverkürzung

oder das Tatbestandmerkmal des „Vorsatzes“ im

Rahmen der Steuerhinterziehung zu widerlegen

und um als Indiz der Ordnungsmäßigkeit des

Umgangs mit steuerlichen Angelegenheiten zu

gelten.

Bei der Einrichtung eines Tax-CMS müssen die

individuellen Gegebenheiten im Unternehmen

natürlich berücksichtigt werden. Geschäftszweck,

Größe, Organisation, Strukturen, Ablauf- und Or-

ganisationsprozesse bilden den Ausgangspunkt

für die Entwicklung eines passenden unterneh-

mensindividuellen Tax-CMS (Grundsatz der Ver-

hältnismäßigkeit). Somit ist bei kleinen Unterneh-

men mit übersichtlichen steuerlichen Vorgängen

das Tax-CMS deutlich weniger ausgeprägt als bei

großen Unternehmen mit z. B. Bauträger- oder

internationalem Geschäft. Daher empfiehlt es

sich, vor der Überprüfung der bereits eingerich-

teten Kontrollmaßnahmen bzw. der Einrichtung

eines Kontrollsystems eine Bestandsaufnahme

der steuerlichen Risikofelder im Unternehmen

vorzunehmen.

Tax Compliance

Auch die Wohnungs- und Immobilienwirtschaft

muss sich mit Tax Compliance befassen. Hier gibt

es eine Vielzahl von Bereichen, die Tax-CMS-sen-

sibel sind. Immobilienerwerbe und -veräußerung

einzelner Objekte bzw. Portfolios stehen dabei

besonders im Fokus. Es gilt, Steuerkonzepte zu

kontrollieren, die steuerliche Gestaltungsbera-

tung zu überwachen und Steueroptimierung im

Auge zu behalten. Weitere sensible Schwerpunkte

für Tax Compliance bilden die Grunderwerb-, die

Grund- und natürlich auch die Umsatzsteuer.

Diese Aufzählung ist keinesfalls abschließend:

Aber welches Tax-CMS-Konzept ist das Beste für

ein Unternehmen, das im Bereich der Wohnungs-

und Immobilienwirtschaft tätig ist?

Tax-CMS und seine Umsetzung

Für ein Tax-CMS müssen Wohnungs- und Immo-

bilienunternehmen ihre steuerlichen Prozesse

betrachten, überprüfen und möglicherweise in-

dividuell anpassen (siehe oben). Die relevanten

Steuervorschriften müssen systematisch erfasst

werden und „auf demRadar“ bleiben. Zeitnah sind

gesetzliche Änderungen imSteuerrecht zu identi-

fizieren und im System zu implementieren. Risi-

koeinschätzungen sind für alle relevanten Steu-

erarten durchzuführen. Alle imUnternehmenmit

Buchhaltung und Steuerwesen beteiligten Perso-

nenmüssen aufgelistet werden, ferner zuständige

Behörden und Ämter sowie Geschäftspartner und

andere Unternehmen, diemit den unternehmens-

steuerlichen Angelegenheiten Berührungspunkte

haben. Auch die Überprüfung und die regelmäßige

Fortbildung sind wichtig.

Fristenbücher sind ebenfalls wichtig. Steuerver-

bindlichkeiten müssen präzise berechnet, of-

fengelegt und fristgerecht bezahlt werden. Der

Einbehalt und die Abführung von Abzugssteuern

sind zu überwachen. Die Prüfung, ob außerge-

richtliche oder gerichtliche Rechtsbehelfe ein-

zulegen sind, gehört an eine kompetente Stelle.

Von Bedeutung sind natürlich auch die präzise und

vollständige Berechnung von Steuerrückstellun-

gen. Betriebseinnahmen und -ausgaben sind Be-

steuerungsgrundlagen und gehören in den Fokus.

Bei Kapitalgesellschaften sindmögliche verdeckte

Gewinnausschüttungen und verdeckte Einlagen

im Blick zu behalten. Im Bereich der Umsatzsteu-

er ist auf Umsatzsteuerfreiheit, Vorsteuerabzug

und Umsatzsteuerhaftung für Dritte zu achten. Ein

weiteres Thema ist die Vorbereitung und Beglei-

tung von Betriebsprüfungen. Für die Zusammen-

arbeit mit Steuerberatern und Finanzbehörden

müssen Arbeitsanweisungen erstellt werden.

Und, und das ist besonders wichtig: All diese An-

gelegenheitenmüssen kommuniziert werden. Für

alle steuerlich relevanten Bereiche muss es ad-

äquate Dokumentationspflichten geben. Es muss

klar sein, wer welche Aufgaben und Verantwort-

lichkeiten hat und wer autorisiert ist, bestimmte

Entscheidungen zu treffen. Dazu gehören auch

ein fristgerechtes „Steuer-Reporting“ an die

Geschäftsleitung sowie eine fundierte Steuer-

planung.

Fazit

Eine Herausforderung für das Jahr 2017 ist somit

die Überprüfung des vorhandenen unternehmens-

individuellen Tax-CMS auf Angemessenheit und

Wirksamkeit bzw. der Aufbau eines solchen.

Neben der Schutzfunktion für die Geschäftsleitung

und die Steuerabteilung vor steuerlichen und straf-

rechtlichen Haftungsrisiken bietet ein gut einge-

richtetes Tax-CMS noch mehr. Zusätzlich dient es

als gute Grundlage für eine valide Steuerplanung

und Optimierung, damit eine möglichst geringe

Steuerbelastung erreicht werden kann.

Für Fragen zum Aufbau eines Tax-CMS stehen die

genossenschaftlichen Prüfungsverbände der Woh-

nungs- und Immobilienwirtschaft und ihre nahe-

stehenden Wirtschaftsprüfungsgesellschaften

gerne beratend zur Verfügung. Weiterführende

Informationen finden sich in der Neuauflage der

früheren GdW Arbeitshilfe 62 „Compliance in der

Wohnungswirtschaft“, die Anfang 2017 erschei-

nen wird.

Quelle: DOMUS AG

1. Tax-

Compliance-Kultur

(Beachtung von

Steuerregeln und

deren ordnungsge-

mäße Erfüllung)

2. Tax-

Compliance-Ziele

(Grundlage für die

Beurteilung der

Tax Compliance-

Risiken)

3. Tax-

Compliance-

Organisation (Defini-

tion Verantwortlich

keiten und

Arbeitsbereiche)

4. Tax-

Compliance-

Risiken

(in Bezug auf

Steuerart/

Prozesse)

5. Tax-

Compliance-

Programm ( z. B. Vier-

Augenprinzip,

Anweisungen,

Schulungen)

6. Tax-

Compliance-

Kommunikation

(Berichtsanlässe,

Schnittstellen mit

anderen

Bereichen,

IKS)

7. Tax-

Compliance-

Überwachung und

-Verbesserung (per-

manente Prüfung

von Prozessen)

SIEBEN ELEMENTE EINES TAX-CMS

Weitere Informationen:

Neubau und Sanierung

Energie und Technik

Rechtssprechung

Haufe Gruppe

Markt undManagement

Stadtbauund Stadtentwicklung