18

zu erfüllen. Es besteht der Anspruch, durch et-

waige Dopplungsarbeiten keine Kapazitäten zu

verschwenden und gleichfalls keine Informa-

tionslücken zuzulassen. Dafür hat das Control-

ling mit einem einheitlich abgestimmten Re-

porting Sorge zu tragen.

Die

Interne Revision

stellt eine objektive Prü-

fungs- und Beratungsleistung und ein unter-

nehmenszielunabhängiges Überwachungssys-

tem dar. Sowohl die Koordinationsqualität als

auch die Kommunikationsströme von Informa-

tionen gilt es, hinsichtlich Effizienz und Effekti-

vität im gesamten Unternehmenskomplex zu

kontrollieren. Auch dafür werden in nicht un-

erheblichem Maße Daten vom Controlling zur

Verfügung gestellt. Letztlich soll die Interne

Revision durch kontinuierliches Optimieren des

unternehmenszielabhängigen Überwachungs-

systems einen Mehrwert für das Unternehmen

bewirken

11

.

Abhängig von der Unternehmensrechtsform

übernimmt die Wirtschaftsprüfung als externe

Kontrollinstanz die jährliche Gesamtprüfung

des Unternehmens und somit auch die Kontrol-

le von Aufbau, Organisation und Effektivität des

unternehmerischen Überwachungssystems.

Controlling als Dienstleister für

das Überwachungssystem?

Im Corporate-Governance-System hat das

Controlling ein Höchstmaß an Effizienz und

Effektivität zu gewährleisten

12

und fungiert

vorzugsweise als Informationslieferant. Somit

basieren die Subsysteme zwar noch vielfach

auf einer identischen Datenplattform, allerdings

erfolgt deren Auswertung immer spezifisch, im

Idealfall unabhängig und mehrdimensional. De-

fizite treten insbesondere aufgrund nicht aus-

reichend berücksichtigter Schnittstellen sowie

des Fehlens von Interpretationshilfen bzw. un-

genügender Kommunikation zwischen den Sys-

temen auf. Zwar sind die unternehmenszielab-

hängigen und -unabhängigen Systeme jeweils

in sich geschlossen, in ihrer Gesamtheit fokus-

sieren sie dennoch gemeinschaftlich auf eine

langfristige Unternehmenswertschöpfung (vgl.

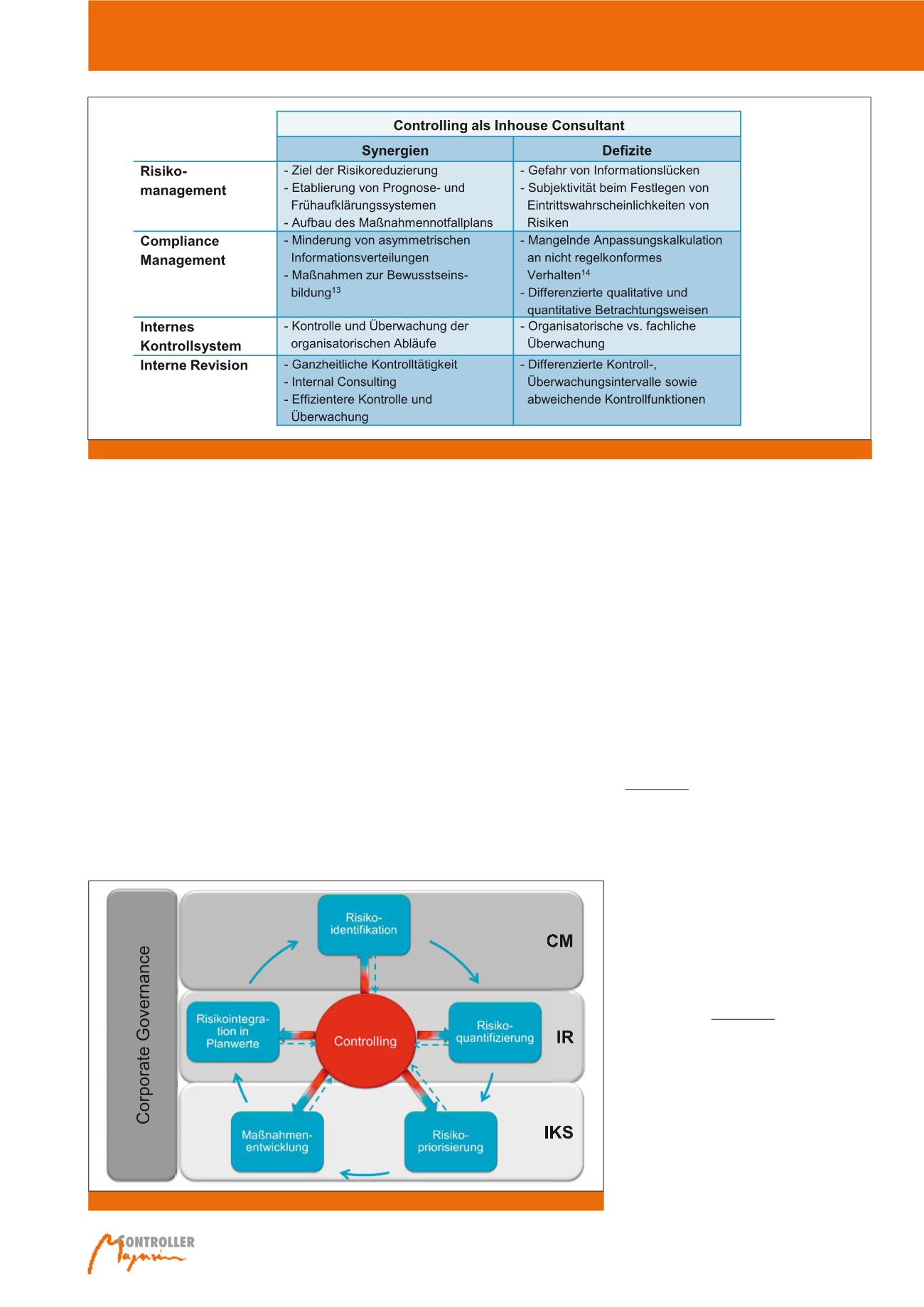

Abbildung 2).

·

Risikomanagement und Controlling

Gelingt eine effiziente Ausgestaltung gleicher-

maßen, so wäre eine essenzielle Risikoreduzie-

rung möglich. Diese wird hauptsächlich durch

eine erwartungstreue Planung mit kleinem

Konfidenzintervall bewirkt

15

. Angestrebt wird,

Chancen und Risiken möglichst für die Zukunft

umfassend zu identifizieren und zu quantifizie-

ren, um unternehmerische Entscheidungen zu

verbessern (vgl. Abbildung 3)

16

.

Um Risiken proaktiv zu begegnen, ist der Auf-

bau von Prognose- und Frühaufklärungssyste-

men unabdingbar. Zudem sollten wirkungsvolle

Notfallmaßnahmen entwickelt werden,

damit

das Unternehmen eintretende Risiken effi-

zienter steuern und die Auswirkungen

frühzeitig reduzieren kann.

Problematisch

dürfte sein, dass die berechneten Eintritts-

Abb. 2: Synergien und Defizite des Controllings im unternehmerischen Überwachungssystem

Abb. 3: Zusammenhang zwischen Controlling und Risikomanagement-Prozess

17

Corporate Governance und Controlling