9

sentlicher (strategischer) Entscheidungen die

Auswirkungen für den aggregierten Risikoum-

fang und das zukünftige Rating als Maßstab für

die Bedrohungslage des Unternehmens be-

trachtet und bei der Entscheidungsfindung

nachvollziehbar berücksichtigt werden.

22

Hier

zeigen sich bei den in der Praxis aufgebauten

traditionellen, „silo-orientierten“ Risikoma-

nagementsystemen gravierende Schwächen.

Oft findet nicht einmal die geforderte Risikoag-

gregation statt. Häufig werden die Implikatio-

nen der kombinierten Wirkung verschiedener

Einzelrisiken für das zukünftige Rating (Rating-

prognosen) nicht beurteilt und so potenziell be-

standsbedrohende Entwicklungen übersehen.

Besonders problematisch ist es potenziell,

wenn das Risikomanagement – mit Risiko-

analyse und Risikoüberwachung – immer

nur die aktuelle Situation des Unterneh-

mens betrachtet und eben nicht präventiv

aktiv wird

, also bei der Vorbereitung unter-

nehmerischer Entscheidungen deren mögliche

Auswirkungen auf die zukünftige Risikosituati-

on anzeigt. Gerade daher ist der in Abbildung 2

dargestellte Managementansatz notwendig,

der die Einbeziehung von quantitativen Risiko-

analysen – des Risikomanagements oder auch

des Controllings – bei der Vorbereitung aller

wesentlichen unternehmerischen Entscheidun-

gen gewährleistet.

untersucht werden, ob bzw. in welchem Um-

fang durch die Maßnahmen, über die das Top-

Management entscheiden will, die Krisenan-

fälligkeit des Unternehmens zunehmen würde.

Es erfolgt also eine klare Beurteilung der Impli-

kationen von angedachten Maßnahmen – be-

vor über diese entschieden und sie durchge-

führt werden – auf den Grad der Bestandsbe-

drohung des Unternehmens. Und gerade diese

Beurteilung möglicher bestandsbedrohender

Auswirkungen, also Gefährdungen des zu-

künftigen Ratings, sind der Kern der gesetz-

lichen Anforderung aus dem Kontroll- und

Transparenzgesetz (KonTraG), was auch in den

Anforderungen des IDW Prüfungsstandards

340 deutlich wird.

Haftungsrisiken durch

fehlende Risikoanalysen

und Ratingprognosen

Es ergeben sich potenziell erhebliche Haf-

tungsrisiken für die Unternehmensführung,

wenn nicht bereits vor der Durchführung we-

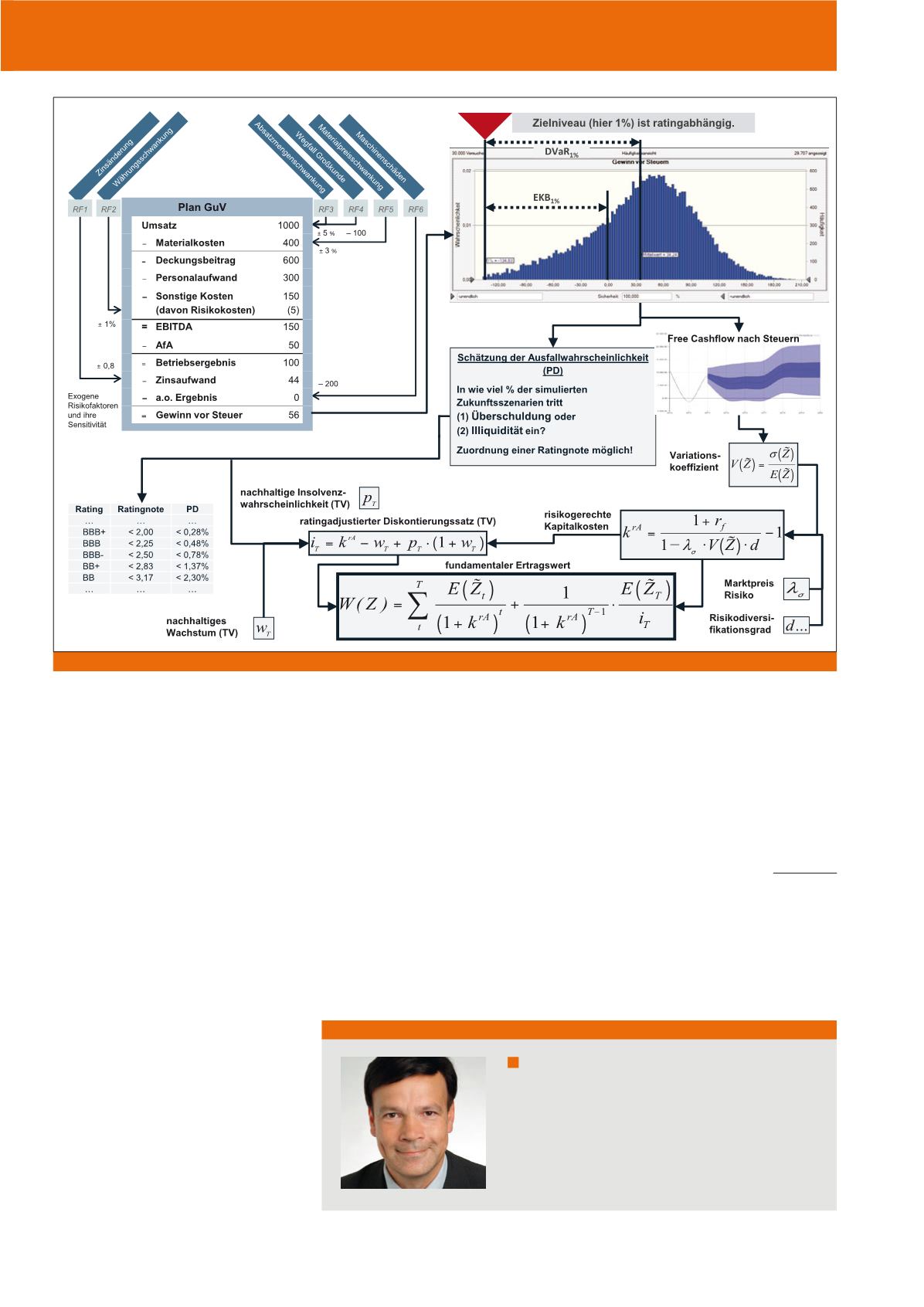

Abb. 4: Risiko, Rating und Wert: Zusammenhänge

Autor

Prof. Dr. Werner Gleißner

ist Vorstand bei der FutureValue Group AG in Leinfelden-Ech-

terdingen und Honorarprofessor für Betriebswirtschaft, insb.

Risikomanagement, an der TU Dresden. Er ist Mitglied im

Internationalen Controller Verein (ICV) und im Beirat der Risk

Management Association.

E-Mail:

CM Juli / August 2015