6

einer risikogerechten Bewertung müssen da-

mit alle wesentlichen, insbesondere strategi-

schen Handlungsalternativen (Maßnahmen-

Bündel) des Unternehmens sein. Und eine risi-

ko- und wertorientierte Unternehmenssteue-

rung muss sich – im Zusammenspiel zwischen

Controlling und Risikomanagement – damit

primär mit anstehenden wichtigen Ent-

scheidungen und nicht nur mit bestehen-

den Risiken befassen:

Es sind nämlich die

Entscheidungen, z. B. über Investitionen oder

andere Groß-Projekte, die den Risikoumfang

stark beeinflussen – und diese Entscheidun-

gen beziehen sich auf Handlungsoptionen und

Maßnahmenbündel, die typischerweise meh-

rere Risikoarten beeinflussen, was wiederum

eine

gemeinsame Betrachtung und Aggre-

gation der Auswirkungen für Marktrisiken,

Leistungsrisiken und Finanzrisiken erfor-

dert

(und keine „Silobetrachtung“ einzelner Ri-

sikoarten und der diesen zuordenbaren Risiko-

bewältigungsmaßnahmen).

Vom Risikomanagement

zu risikoorientiertem Controlling

Die hier umrissenen grundlegenden Überlegun-

gen werden nachfolgend ausgebaut und in den

Implikationen für eine risiko- und wertorientier-

te Unternehmenssteuerung, und damit für Con-

trolling und ein modernes Risikomanagement

5

,

diskutiert.

Ausgangspunkt der Betrachtung ist die in Ab-

bildung 1 dargestellte „traditionelle“ Risikoma-

nagement-Sichtweise.

6

Ein im Unternehmen etabliertes, an die Anfor-

derungen von KonTraG und IDW PS 340 aus-

gerichtetes Risikomanagement

7

umfasst zu-

nächst die Identifikation und Quantifizierung

der Risiken (Risikoanalyse), um die wesent-

lichen Einzelrisiken zu erkennen und z. B. in

Form eines Risikoinventars priorisiert zusam-

menzufassen. Ein leistungsfähiges und „Kon-

TraG-konformes“ Risikomanagement aggre-

giert anschließend diese Risiken zur Bestim-

mung des Gesamtrisikoumfangs, z. B. aus-

gedrückt im Eigenkapitalbedarf, was eine

Monte-Carlo-Simulation erfordert.

8,9

Nur

durch die Aggregation der Risiken, also der

Berechnung einer großen risikobedingt mögli-

chen Anzahl von Zukunftsszenarien, können

die Kombinationseffekte von Risiken ausge-

wertet werden. Und gerade solche Kombinati-

onen von Risiken – und nicht Einzelrisiken –

sind es, die meist Unternehmenskrisen oder

Insolvenzen auslösen.

Der dritte Prozessschritt im Risikomanagement

ist die Initiierung von Risikobewältigungsmaß-

nahmen. Dabei werden typischerweise die be-

stehenden Risiken betrachtet und Maßnahmen

initiiert, die auf die Vermeidung, Verminderung

der Eintrittswahrscheinlichkeit, Begrenzung

der Schadenshöhe oder den Transfer der Risi-

ken ausgerichtet sind (z. B. Versicherungen

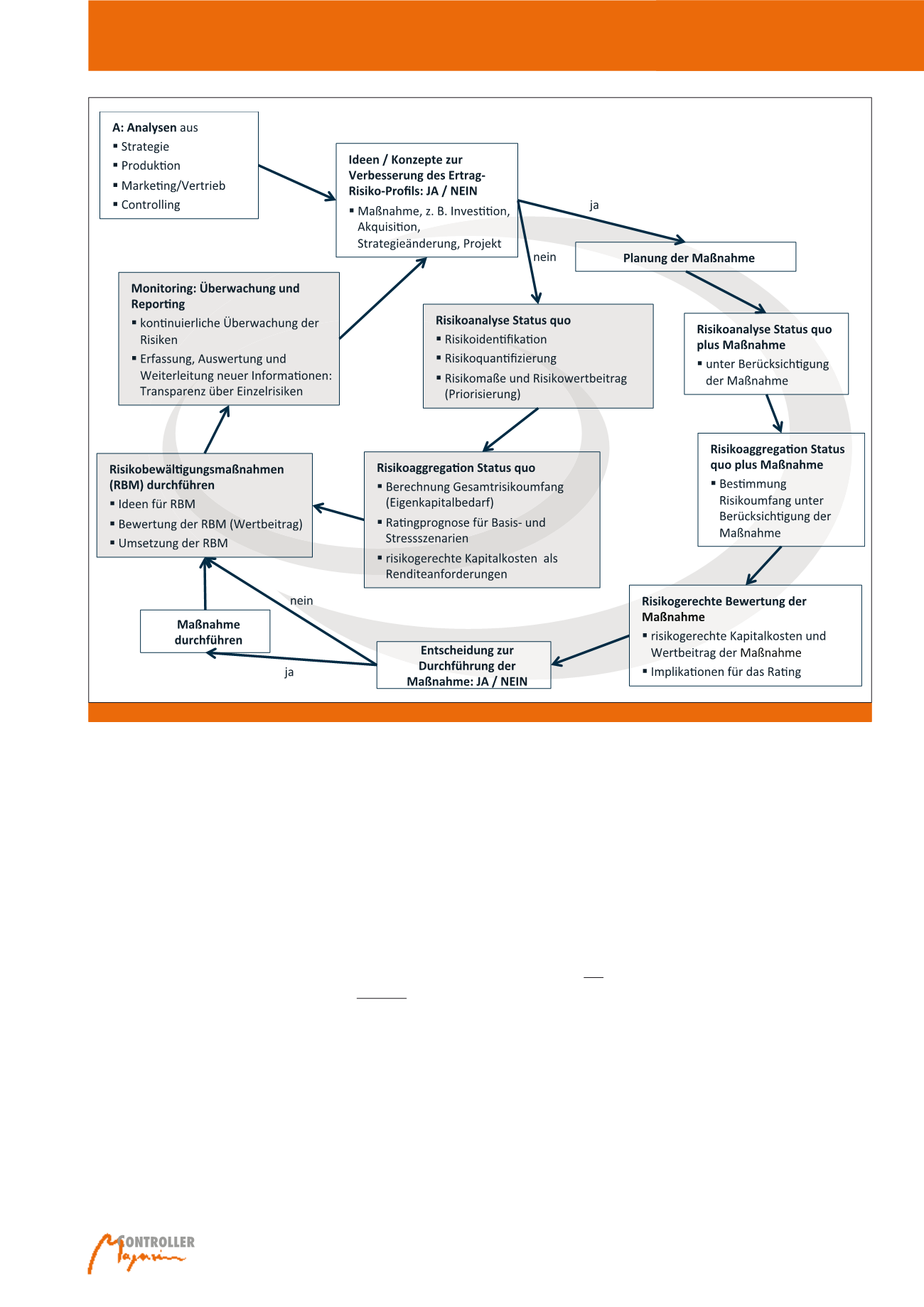

Abb. 2: Risikoanalyse und Bewertung zur Entscheidungsvorbereitung

Risikoanalysen zur Entscheidungsfindung