8

koeffizient (

V

). Er ist eine Kennzahl für die

Planungssicherheit. Diese sogenannte „semi-

investitionstheoretische Bewertung“

19

ist nicht

aufwändiger als die kapitalmarktorientierte Be-

wertung, unterstellt (sofern gewünscht) die

gleichen Alternativinvestments, hat aber den

zentralen Vorteil: Die Bewertung ist unmittelbar

abhängig vom Risikoumfang des Bewertungs-

objekts bzw. der zu beurteilenden Handlungs-

optionen (Ertragsrisiko) und nicht von histori-

schen Aktienrenditeschwankungen. Damit sind

Kapitalmarktunvollkommenheiten, soweit sie

die Aktien des zu bewertenden Unternehmens

betreffen, irrelevant.

20

Über die Berechnung der Kapitalkosten mit

Gleichung (3) werden somit die Risiken in der

Beurteilung von Handlungsoptionen erfasst.

Ebenfalls berücksichtigt werden schon bei der

Vorbereitung einer Entscheidung (und nicht erst

ex post im Rahmen des Risikoreportings) die

möglichen Auswirkungen der Handlungsoption

für das zukünftige Rating, das die Insolvenz-

wahrscheinlichkeit eines Unternehmens be-

schreibt. Zu beachten ist, dass die Insolvenz-

wahrscheinlichkeit

p

(Rating) auch einen Wert-

treiber darstellt und wie eine negative Wachs-

tumsrate (in der Fortführungsphase eines

Bewertungsmodells) wirkt.

21

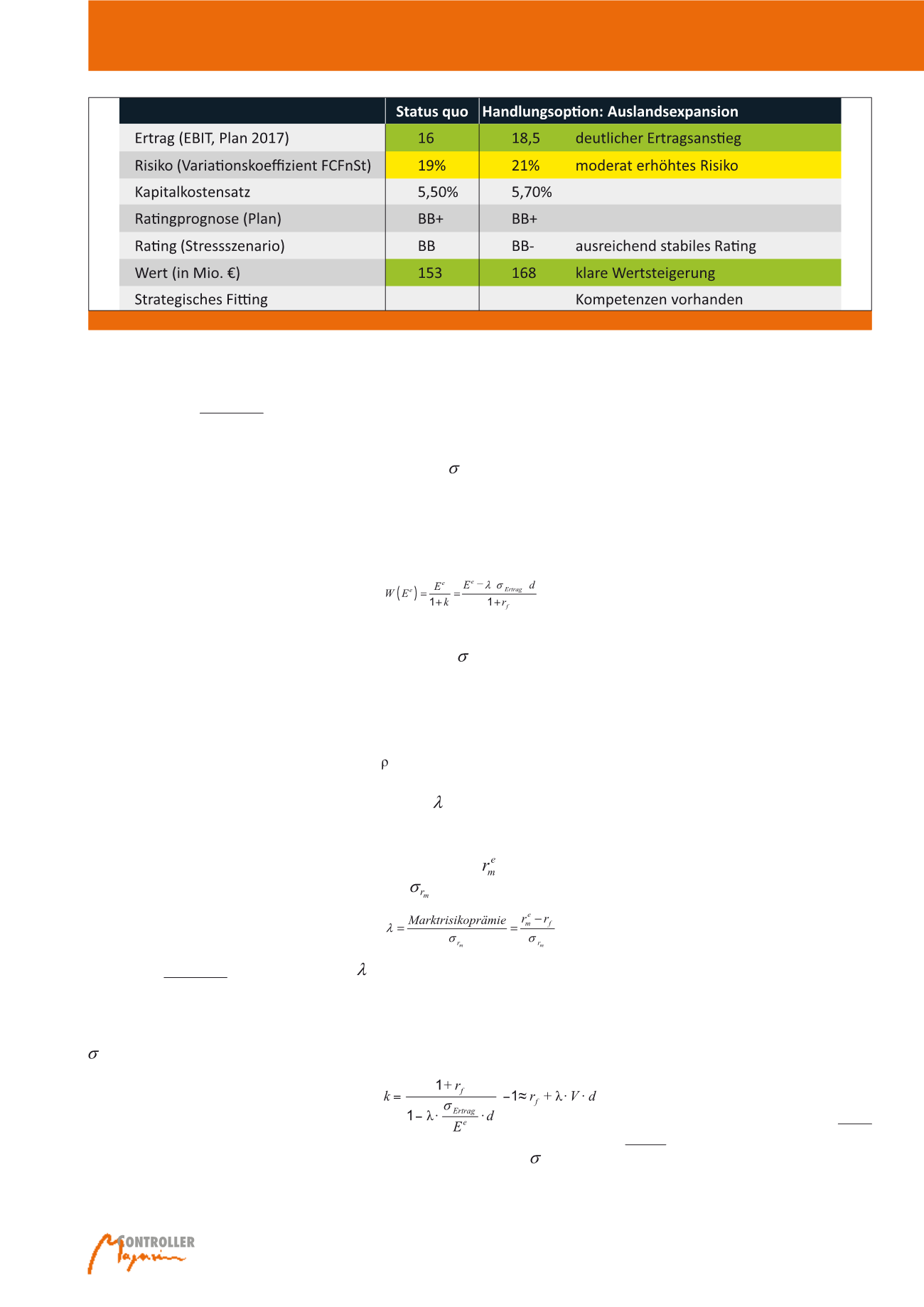

Zu beurteilende Handlungsoptionen haben po-

tenziell Wirkung auf (1) erwartete Erträge, (2)

aggregiertes Ertragsrisiko und gegebenenfalls

auch (3) Risikodeckungspotenzial (Eigenkapi-

tal- und Liquiditätsreserven) – und damit ins-

gesamt auf Rating (Gläubiger-Perspektive) und

Wert (Eigentümersperspektive), was Abbil-

dung 4 zusammenfassend zeigt. Durch die

Berechnung von Ratingprognosen für ein Ba-

sis- sowie ein risikoabhängiges Stressszenario

und eine ergänzende Risikosimulation kann

Wert

W

auf zwei Wegen berechnen kann:

Durch Diskontierung mittels risikoadjustiertem

Zinssatz

k

oder über einen Risikoabschlag vom

erwarteten Ergebnis (Ertrag (

E

e

)). Mit einem von

der Risikomenge der Erträge oder der freien

Cashflows – z. B.

Ertrag

– abhängigen Risikoab-

schlag werden Sicherheitsäquivalente berech-

net, die sich aus der Replikation ergeben.

Sicherheitsäquivalente sind mit dem risikolosen

Zinssatz (Basiszinssatz)

r

f

zu diskontieren.

(1)

Da die Eigentümer nicht unbedingt alle Risiken

des Unternehmens

Ertrag

tragen, muss der Risi-

kodiversifikationsfaktor (

d

) berücksichtigt wer-

den.

15

Er zeigt den Anteil der Risiken, den der

Eigentümer zu tragen hätte, also bewertungs-

relevant ist. Im CAPM ist

d

gerade die Korrela-

tion zum Marktportfolio. Man kann zeigen,

dass bei Verwendung der Standardabweichung

als Risikomaß , der „Marktpreis des Risikos“,

gerade dem bekannten Sharpe-Ratio

16

ent-

spricht.

17

Es ist abhängig von der erwarteten

Rendite des Marktindex , deren Standardab-

weichung

und dem risikolosen Basiszins

r

f

.

(2)

ist mit plausiblen Werten etwa 0,25. Mit dem

Erwartungswert des „Ertrags“

E

e

ergibt sich

durch Auflösen von (1) folgende Gleichung für

den risikogerechten Kapitalkostensatz (als An-

forderung an die Rendite):

18

(3)

Das Verhältnis von Ertragsrisiko

Ertrag

zum er-

warteten Ertrag

E

e

, die beide von Chancen und

Gefahren abhängig sind, nennt man Variations-

Die notwendigen Berechnungen zur Beurtei-

lung des Ertrag-Risiko-Profils einer Entschei-

dungsvorlage, wie in Abbildung 3 gezeigt, wer-

den im folgenden Abschnitt erläutert.

Risikogerechte Bewertung

von Strategien, Maßnahmen

und Handlungsoptionen

Grundlage der Berechnung des Wertbeitrags

einer analysierten Handlungsoption ist die Ver-

änderung des Ertragsrisikos des Unterneh-

mens, womit Risikodiversifikationseffekte im

Unternehmenskontext berücksichtigt werden.

12

Im Gegensatz zur traditionellen „kapitalmarkt-

orientierten“ Bewertung wird

bei der Bewer-

tung von Handlungsoptionen (Projekten)

der Kapitalkostensatz unmittelbar aus dem

Ertragsrisiko abgeleitet,

und nicht etwa aus

historischen Aktienrendite-Schwankungen (wie

üblicherweise beim Beta-Faktor des CAPM)

13

.

Auf diese Weise werden die Insiderinformatio-

nen der Unternehmensführung, speziell auch

über die Risiken eines Projektes, im Entschei-

dungskalkül berücksichtigt.

So wird für jede

Handlungsoption ein dazu passender Kapi-

talkostensatz für die Bewertung berechnet

,

der die risikogerechte Anforderung an die Ren-

dite zeigt (vgl. Abbildung 3).

14

Ein Kapitalkostensatz (Diskontierungszinssatz)

k

kann also ausgehend vom „Ertragsrisiko“

Ertrag

, z. B. der Standardabweichung des Er-

trags, als Ergebnis der Risikoaggregation be-

rechnet werden. Mit diesen können die „tradi-

tionellen“ Ertragswert- oder Discounted-Cash-

flow-Formeln für die Bewertung von Hand-

lungsoptionen genutzt werden. Dabei wird z. B.

vereinfachend nur für ein „repräsentatives“

Jahr der Sachverhalt genutzt, dass man den

Abb. 3: Bewertung einer strategischen Handlungsoption (Fallbeispiel)

Controlling und Risikoanalyse