MARKT UND MANAGEMENT

72

12|2015

Bilanz- und Steuerwissen –

Aktuelles aus den Prüfungsorganisationen des GdW

IDW RS IFA 2: Neue Spielräume bei der Bewertung

des Anlagevermögens

Gegenstand von IDW RS IFA 2 ist die Zugangs- und Folgebewertung von Immobilien des Anlagevermögens

in der Handelsbilanz. Damit wird eine Brücke zwischen IDW S 10 und der handelsrechtlichen Bewertung

im Anlagevermögen gebildet. Durch eine Weiterentwicklung der GoB werden wichtige neue Spielräume

geschaffen.

Im IDW RS IFA 2 werden zunächst rechtliche und

betriebswirtschaftliche Grundlagen erläutert,

bevor auf die Zugangs- und Folgebewertung von

Immobilien des Anlagevermögens eingegangen

wird. Die Ausführungen zur Folgebewertung bil-

den den Schwerpunkt mit Ausführungen zu nach-

träglichen Änderungen der Anschaffungs- und

Herstellungskosten, zu planmäßigen Abschrei-

bungen von Gebäuden, zu außerplanmäßigen

Abschreibungen von Grund und Boden sowie

Gebäuden und zu Wertaufholungen.

Soweit eine Zuordnung zum Anlagevermögen

erfolgt, geht IDW RS IFA 2 ungeachtet der zivil-

rechtlichen Beurteilung i. S. § 94 BGB bei bebau-

ten Grundstücken bilanziell weiterhin von zwei

selbstständigen Vermögensgegenständen aus. Für

beide Vermögensgegenstände ist der Einzelbe-

wertungsgrundsatz nach § 252 Abs. 1 Nr. 3 HGB

zu beachten.

Intensiv werden im IDW RS IFA 2 die beiden ver-

wendeten Wertbegriffe näher erläutert:

• der intersubjektiv nachprüfbare Immobilien-

wert sowie

• der subjektive Immobilienwert.

Hier ist die Verbindung zu den korrespondieren-

den Wertbegriffen in IDW S 10 „Grundsätze zur

Bewertung von Immobilien“ gegeben. Während

der intersubjektiv nachprüfbare Immobilienwert

einen typisierten Wert aus der Perspektive eines

beliebigen Eigentümers oder potenziellen Er-

werbers an einem bestimmten Stichtag darstellt

(Verkehrswert), berücksichtigt der subjektive

Immobilienwert darüber hinaus die individuellen

Nutzungsmöglichkeiten der Immobilie im Unter-

nehmen des konkreten Erwerbers und damit auch

unechte und echte Synergieeffekte.

In Bezug auf den subjektiven Immobilienwert

werden im IDW RS IFA 2 allerdings „Leitplan-

ken“ definiert, die für die handelsrechtliche

Rechnungslegung zu beachten sind. Klargestellt

wird, dass Synergien aus Gründen des Gläubi-

gerschutzes nicht vollumfänglich, sondern nur

insoweit erfasst werden dürfen, als sie durch das

WP/StB Ingeborg Esser

Hauptgeschäftsführerin

GdW

Vorstand der GdW Revision AG

Berlin

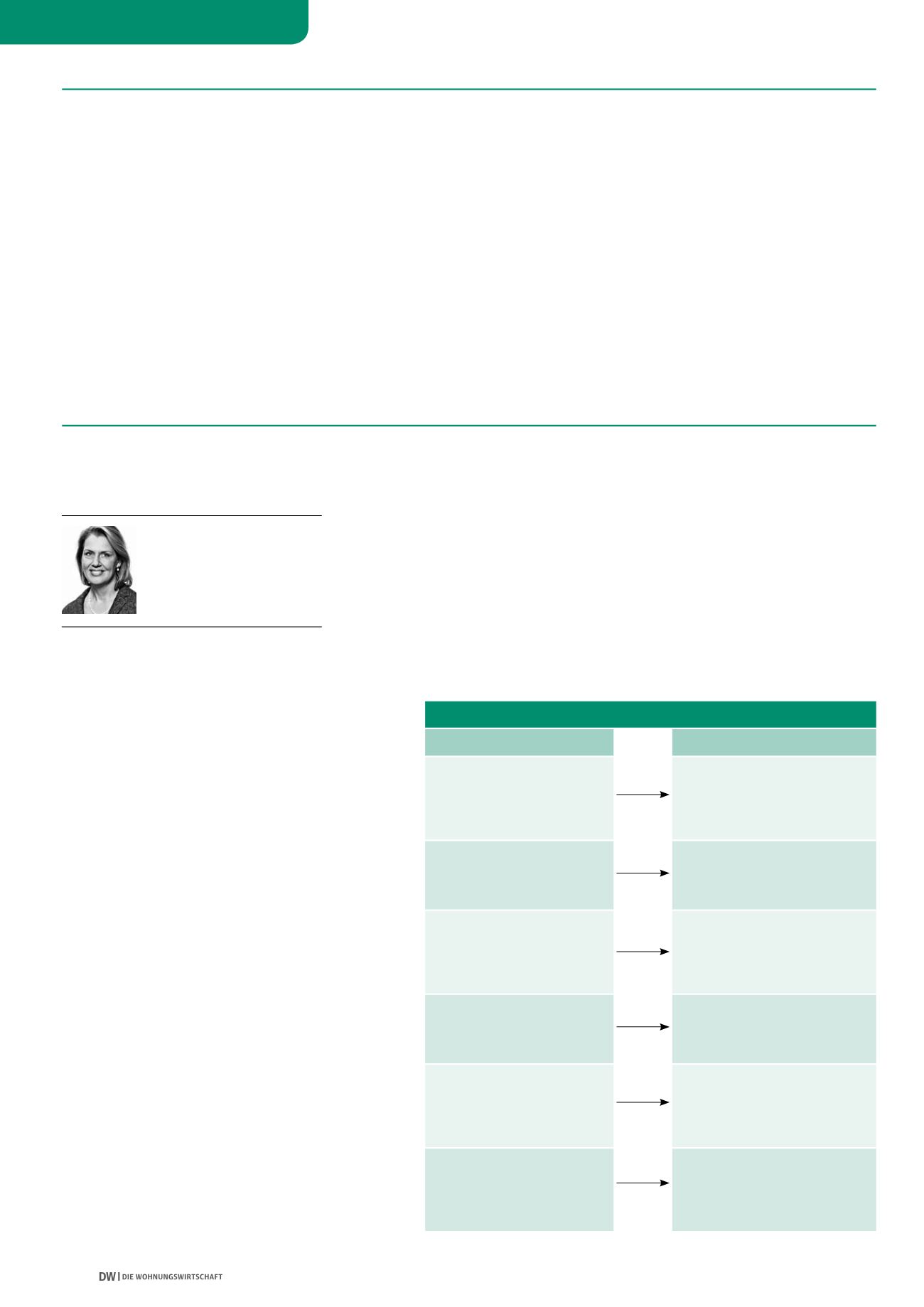

Bisherige IDW-Verlautbarungen

IDW RS IFA 2

Unterscheidung zwischen inter-

subjektiv nachprüfbarem und

subjektivem Immobilienwert

Erstmals Unterscheidung (in Anleh-

nung an IDW S 10) und Konkreti-

sierung, welcher Wert bezogen auf

die Verwertungsabsicht zum Ansatz

kommt

Bezugnahme auf sämtliche

Immobilien

Bezug auf Wohn- und Gewerbeim-

mobilien im Gegensatz zu bisherigen

Stellungnahmen, die nur Ausführun-

gen zu Wohngebäuden enthielten

Ausführungen zur Zugangs-

bewertung

Kaufpreisaufteilung grundsätzlich

nach Verhältnis der Verkehrswerte,

soweit keine Regelung im Kaufver-

trag besteht bzw. die Restwertme-

thode nur noch bedingt zulässig ist

Nutzungsdauer und Abschrei-

bungsbeginn bei planmäßigen

Abschreibungen

Angaben zu Nutzungsdauern von

Wohnimmobilien, Abschreibungsbe-

ginn unabhängig vom Zeitpunkt der

Ingebrauchnahme

Ergänzung zur voraussichtlich

dauernden Wertminderung

Ergänzung, dass Beurteilungszeit-

raum bei Gebäuden mit besonders

langer Restnutzungsdauer und dau-

erhafter Nutzungsabsicht auf bis zu

zehn Jahre verlängert werden kann

Aussagen in Bezug auf die Nut-

zung des Komponentenansatzes

Erstmals Eingehen auf Kaufpreisauf-

teilung und Bewertung sowie deren

Umsetzung bei komponentenweiser

planmäßiger Abschreibung (vgl. IDW

RH HFA 1.016)

ABB. 1: NEUERUNGEN IM IDW RS IFA 2

Quelle: GdW