MARKT UND MANAGEMENT

74

12|2015

Beispiele für Synergien, die ausschließlich dem

Grund und Boden zuzurechnen sind:

• Erwerb eines Grundstücks, um logistisch ein an-

deres Grundstück besser erreichen zu können.

• Erwerb einesweiterenGrundstücks, umaufmeh-

reren Grundstücken eine grundstücksübergrei-

fende Maßnahme verwirklichen zu können.

Beispiel für Synergien, die dem Gebäude zuzu-

rechnen sind:

• Lagerhalle, deren Fundament eine völlig an-

dere, höherwertige Nutzung ermöglicht.

Die Abbildung 2 auf S. 73 zeigt das Prüfschema.

Auch im Herstellungsfall ist es möglich, dass

Synergien geschaffenwerden. Diese werden dann

aber nur dem Gebäude zuzurechnen sein.

Beispiele für Synergien imBereich der Bebauung:

• Einbau eines Servicebereichs in ein neuesWohn-

gebäude, der eine Versorgung durch ambulante

Pflege nicht nur der Bewohner des Gebäudes

selbst, sondern auch der umliegenden Gebäude

im Quartier ermöglicht.

• Miterrichtung einer Tiefgarage bei einemGebäu-

de, deren Kapazität die Parkplatzsituation auch

im umliegenden Quartier positiv beeinflusst.

Folgebewertung

Die Konkretisierungen und Grundsätze in Bezug

auf den subjektiven Immobilienwert wirken sich

nicht nur auf die Zugangsbewertung aus, sondern

vor allem auf die Folgebewertung. Die Zugangs-

bewertung von Vermögensgegenständen erfolgt

mit den Anschaffungs- oder Herstellungskosten.

ImRahmen der Folgebewertung ist u. a. zu prüfen,

ob sich auch ein Bedarf für eine außerplanmäßige

Abschreibung auf den niedrigeren beizulegenden

Wert ergibt. IDW RS IFA 2 unterscheidet nunmehr

je nachNutzungsabsicht, welcherWertmaßstab bei

der Ermittlung des beizulegendenWerts zugrunde

zu legen ist:

• bei dauerhafter Nutzungsabsicht bebauter Im-

mobilien ist dies der subjektive Immobilienwert;

• soweit keine dauerhafte Nutzungsabsicht be-

steht, ist auf den intersubjektiv nachprüfbaren

Immobilienwert abzustellen.

Im Fall des Verkaufs einer bebauten Immobilie

des Anlagevermögens sind darüber hinaus der

Grund und Boden sowie das Gebäude wie ein ein-

heitlicher Vermögensgegenstand zu behandeln.

Bei der Bewertung zum Abschlussstichtag sind

die Grundsätze entsprechend anzuwenden, d. h.,

der beizulegende Wert ist aus dem Preis auf dem

Absatzmarkt abzuleiten. Einen Überblick über die

jeweils heranzuziehendenWertmaßstäbe gibt Ab-

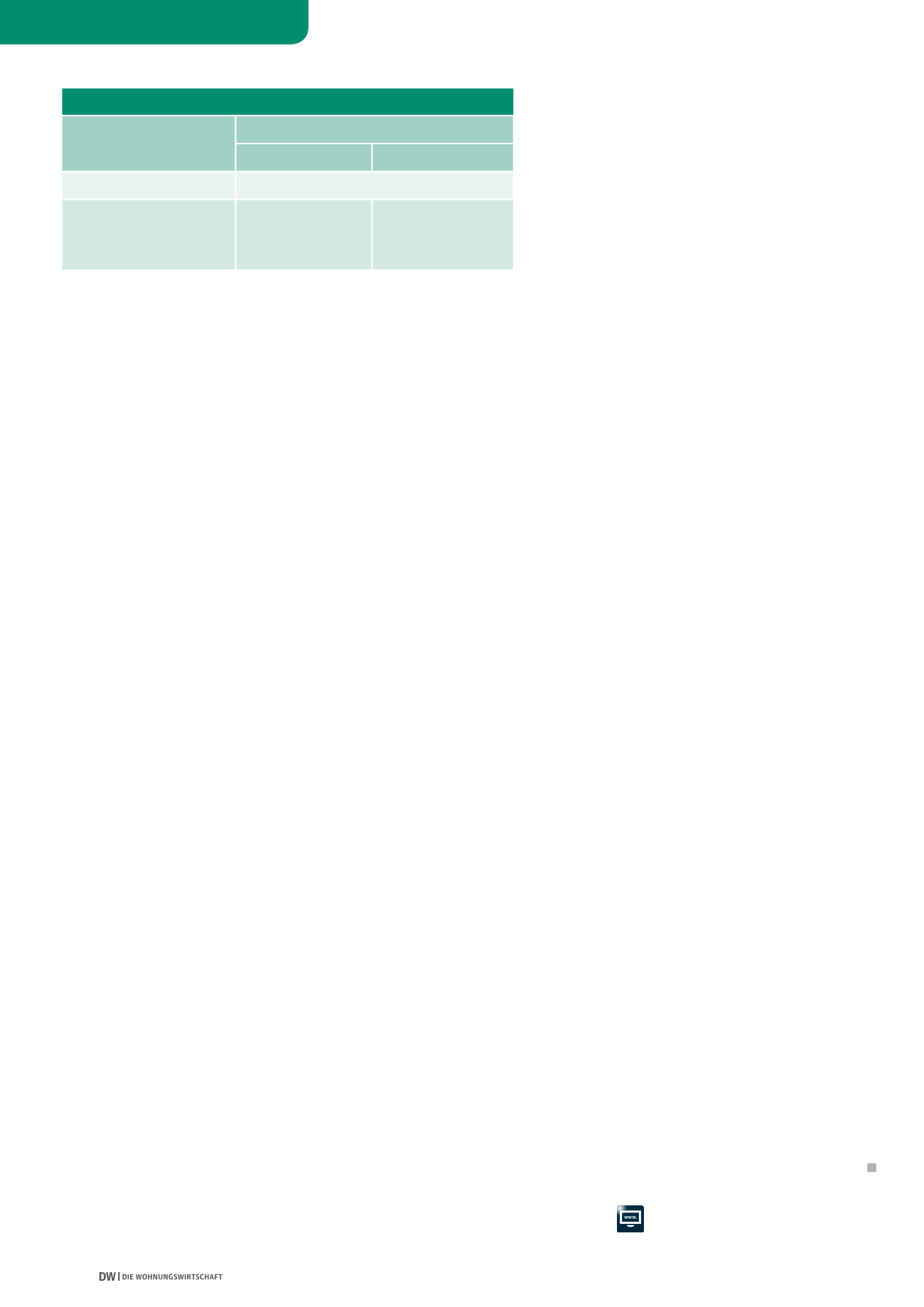

bildung 3 auf dieser Seite.

Da bei Annahme einer dauerhaften Nutzungsab-

sicht der subjektive Immobilienwert maßgeblich

ist und wenn bei der Zugangsbewertung ggf. be-

stehende Synergien in den Anschaffungskosten

erfasst wurden, ist zum Abschlussstichtag im

Rahmen der Folgebewertung zu überprüfen, ob

diese Synergien noch werthaltig sind.

Bei unbebauten Grundstücken kann direkt auf

den subjektiven Immobilienwert abgestellt wer-

den. Bei bebauten Immobilien sind der Grund

und Boden sowie das aufstehende Gebäude die

Bewertungsobjekte. Daher ist auch für jeden

einzelnen Vermögensgegenstand der beizule-

gende Wert zu bestimmen. Dabei ist die bei der

Zugangsbewertung gewählte Aufteilungsmetho-

de in Bezug auf den Teil der Anschaffungs- bzw.

Herstellungskosten, der auf die Synergien ent-

fällt, beizubehalten.

Umeine Überprüfung der Werthaltigkeit der akti-

vierten Synergien zu ermöglichen, bedarf es einer

entsprechenden Dokumentation beim Bilanzie-

renden. Vorstellbar ist, dass der Ertragswert der

Immobilie im Zeitablauf steigt, so dass bereits

der intersubjektiv nachprüfbare Immobilienwert

am Bilanzstichtag irgendwann dem bilanzierten

Buchwert von Grund und Boden bzw. Gebäu-

de entspricht und insoweit eine Vorhaltung der

im Zeitpunkt der Anschaffung bzw. Herstellung

berücksichtigten Synergien entfällt. Allerdings

könnte die Notwendigkeit der Vorhaltung der

Informationen zu Synergien später – bei einem

Absinken des intersubjektiven nachprüfbaren

Werts – wieder Bedeutung erlangen.

Neben der Ermittlung des beizulegendenWerts am

Abschlussstichtag kommt auch der Frage Bedeu-

tung zu, ob es sich um eine dauernde Wertminde-

rung handelt. Für die Beurteilung, wann bei Grund

und Boden oder Gebäuden eine dauernde Wert-

minderung vorliegt, gelten folgende Kriterien:

• der beizulegende Wert liegt am Stichtag unter

dem Buchwert und

• die diesem Wert zugrundeliegende Wertmin-

derung ist voraussichtlich nicht nur vorüber-

gehend.

Eine vorübergehende Wertminderung kann nur

dann angenommen werden, soweit aufgrund

nachweisbarer Umstände erwartet werden kann,

dass zumindest mittelfristig, d. h. innerhalb ei-

nes Zeitraums von i. d. R. drei bis fünf Jahren, die

Gründe für eine außerplanmäßige Abschreibung

nicht mehr bestehen werden. Allerdings ermög-

licht es IDW RS IFA 2 bei einer besonders langen

Restnutzungsdauer des Gebäudes, diesen Beurtei-

lungszeitraumauf bis zu zehn Jahre zu verlängern.

Von einer besonders langen Restnutzungsdauer

kann ab 40 Jahren ausgegangen werden. Die Ver-

längerung des Betrachtungszeitraums auf bis zu

zehn Jahre wird für die Praxis zu erheblichen Er-

leichterungen führen. Vor allembei Neubauimmo-

bilien kann eine außerplanmäßige Abschreibung

direkt nach der Anschaffung bzw. Herstellung

häufig unterbleiben.

Fazit

IDW RS IFA 2 gibt eine wichtige Hilfestellung bei

der Zugangs- und Folgebewertung von Immobilien

des Anlagevermögens in der Handelsbilanz. Eine

Änderung gegenüber der bisherigen Bewertungs-

praxis ergibt sich vor allemaus der Differenzierung

der Wertmaßstäbe in Abhängigkeit von der Nut-

zungsabsicht zwischen dem intersubjektiv nach-

prüfbaren und dem subjektiven Immobilienwert.

Vor allemdas Abstellen zumAbschlussstichtag auf

den subjektiven Immobilienwert bei der Ermitt-

lung des beizulegendenWerts von Immobilien bei

dauerhafter Nutzungsabsicht ist eine Weiterent-

wicklung der GoB in Richtung einer realitätsnä-

heren Abbildung der Vermögenslage, zudem eine

erhebliche Änderung der bisherigen Praxis. Auch

die in bestimmten Fällen gewährteMöglichkeit der

Verlängerung des Betrachtungszeitraums auf bis

zu zehn Jahre bei der Frage der Dauerhaftigkeit

einer Wertminderung bei Gebäuden wird für die

Praxis eine wichtige Neuerung sein.

Die genossenschaftlichen Prüfungsverbände der

Wohnungs- und Immobilienwirtschaft und ihre

nahestehenden Wirtschaftsprüfungsgesellschaf-

ten unterstützen Sie gern bei Fragen rund um die

Zugangs- und Folgebewertung von Immobilien

des Anlagevermögens.

Dauerhafte Nutzungsabsicht Keine dauerhafte Nutzungsabsicht

Abriss

Verkauf

Subjektiver Immobilienwert

Intersubjektiv nachprüfbarer Immobilienwert

Grund und Boden sowie

Gebäude sind zwei

Vermögensgegenstände

Grund und Boden sowie

Gebäude sind zwei

Vermögensgegenstände

Grund und Boden sowie

Gebäude sind wie ein

Vermögensgegenstand

zu behandeln

ABB.3: ERMITTLUNG DES BEIZULEGENDEN WERTS

Weitere Informationen:

Neubau und Sanierung

Energie und Technik

Rechtssprechung

Haufe Gruppe

Markt undManagement

Stadtbauund Stadtentwicklung