65

05/17 personalmagazin

Bei Fragen wenden Sie sich bitte an

getrennt ausgewiesen. Zunächst hatte

der Manager des Lederwarenunterneh-

mens sich gefreut – war doch aus einem

mittleren vierstelligen Monatsgehalt ein

fünfstelliges geworden. Sein Chef hatte

ihn damals überzeugt, dass es zu auf-

wändig und kompliziert sei, jede ein-

zelne Zulage separat auszuweisen. Nun

schien es aber, als hätte Herr Huber zu

seinem Nachteil verhandelt. Schließ-

lich hätte er anscheinend genauso viel

Nettoverdienst haben können wie sein

Landsmann in Shanghai. Er fühlte sich

derart übervorteilt, dass er privat einen

auf Auslandsentsendung spezialisierten

Berater einschaltete, der seine Gehalts-

abrechnung und den Entsendevertrag

prüfen sowie eine Korrektur beim Un-

ternehmen herbeiführen sollte.

Was beide Expats zum Zeitpunkt ihres

Gesprächs in der Bar in Shanghai nicht

ahnen konnten: Auch das scheinbar

vorteilhafte Gehaltsmodell von Herrn

Schneider bedurfte einer grundlegen-

den Revision. Denn in der Zwischenzeit

hatte das Unternehmen, bei dem Herr

Schneider beschäftigt war, Besuch von

einem Finanzbeamten bekommen, der

eine Steuerprüfung vornahm. Dabei fiel

diesem auf, dass die als Sonderaufwen-

dungen ausgewiesenen Zulagen an Herrn

Schneider klassische Gehaltsbestandteile

waren und neben einer entsprechenden

steuerlichen Bewertung auch bei den

Sozialversicherungsbeiträgen berück-

sichtigt werden müssten. Da sein Kompe-

tenzbereich an dieser Stelle endete, ging

er aber zunächst nicht weiter darauf ein.

SV-Prüfung von Auslandszulagen

Ein paar Wochen später stellte sich je-

doch heraus, dass der Finanzprüfer

möglicherweise dem zuständigen Ren-

tenversicherungsträger einen Tipp ge-

geben hatte, denn anders konnte es sich

die Unternehmensführung nicht erklä-

ren, dass nun plötzlich auch eine Sozial-

versicherungsprüfung im Haus anstand.

Und diese hatte es in sich: So stellte der

SV-Beamte fest, dass ein Teil der Zula-

gen – darunter das Schulgeld, die Här-

Steuerfreie Zulagen, die nicht dem Arbeitsentgelt zuzurechnen sind, können auch

von der Beitragspflicht in der Sozialversicherung befreit sein.

Ergibt sich aus dem Einkommenssteuergesetz, den Lohnsteuerrichtlinien oder ähnlichen

Regelungen, dass eine Zulage, die zusätzlich zu Löhnen und Gehältern gewährt wird,

steuerfrei ist, so ist diese nach § 1 der Sozialversicherungsentgeltverordnung (SvEV) auch

nicht dem sozialversicherungspflichtigen Arbeitsentgelt zuzurechnen. Konkret sind das

•

einmalige Einnahmen oder

•

laufende Zulagen,

•

Zuschläge,

•

Zuschüsse oder

•

ähnliche Einnahmen, die zusätzlich zu Löhnen und Gehältern gewährt werden.

Beachten Sie dabei, dass die Sozialversicherungsfreiheit nur gilt, soweit diese Zulagen

auch steuerfrei sind.

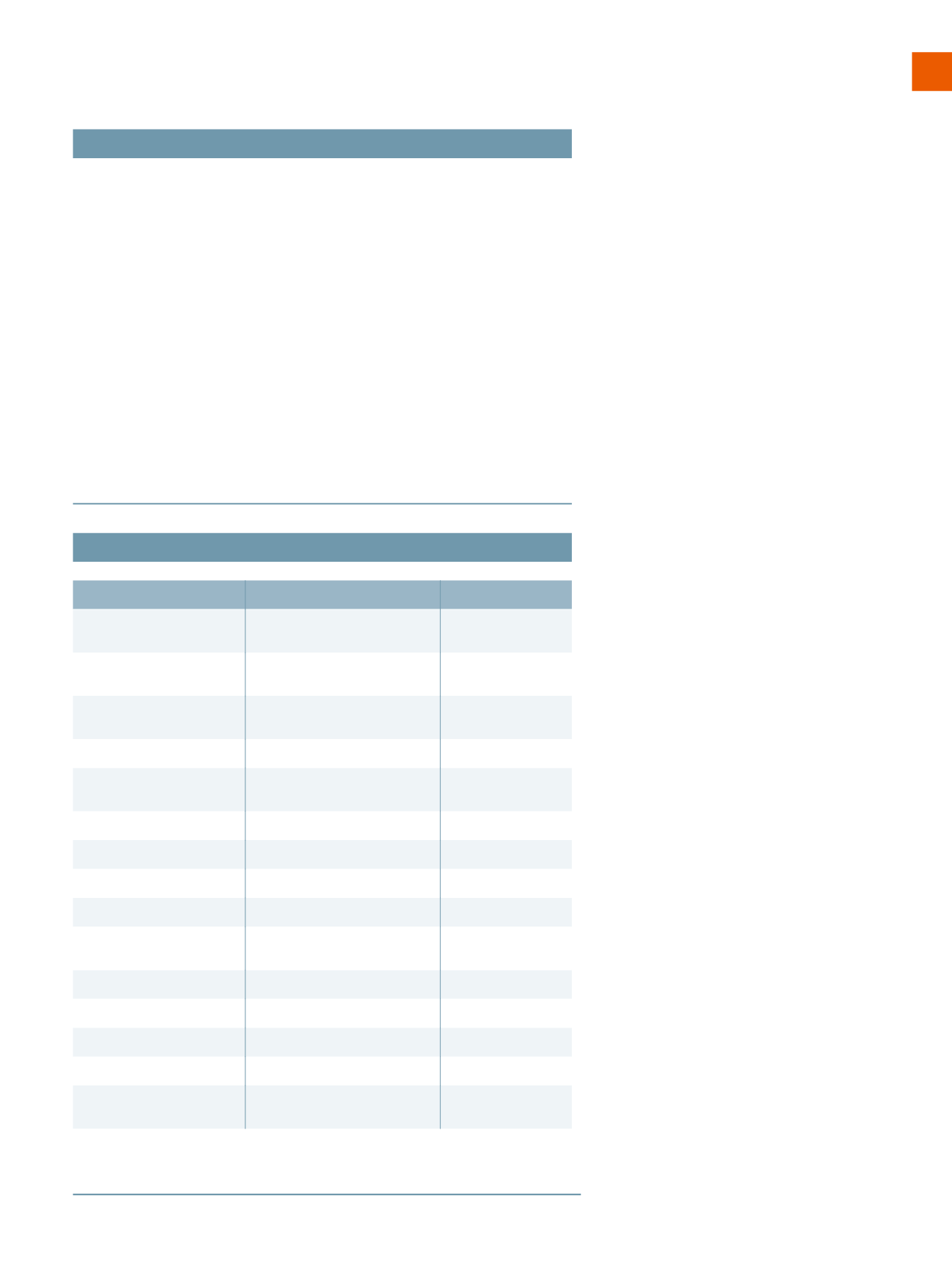

Richtige Einordnung von Zulagen

SOZIALVERSICHERUNGSFREIHEIT

Vergütungsart

Steuerliche Behandlung

Beitragspflicht SV

Fortzahlung bisheriges Gehalt

Steuerpflichtig

Beitragspflichtig als

laufendes Arbeitsentgelt

Kaufkraftausgleich

u.U. steuerfrei (siehe BMF-Schreiben

vom 14.1.2016, BStBl I 2016,142)

Beitragsfrei

Härtezulage

Steuerpflichtig

Beitragspflichtig als

laufendes Arbeitsentgelt

Zwei Heimreisen pro Jahr

Steuerfrei

Beitragsfrei

Mietzuschuss

Steuerfrei bei doppelter Haushalts-

führung in Höhe einer 60 m

2

-Wohung

Beitragsfrei

Umzugskosten

Steuerfrei bei Nachweis

Beitragsfrei

Visum und Aufenthaltstitel

Betriebliches Interesse

Betriebliches Interesse

Schulgeld

Steuerpflichtig

Beitragspflichtig

Kindergartengeld

Steuerfrei

Beitragsfrei

Sprach- und interkulturelles

Training

Betriebliches Interesse

Betriebliches Interesse

Auslandskrankenversicherung Steuerpflichtig

Beitragspflichtig

Look and See Trip

Betriebliches Interesse

Betriebliches Interesse

Steuerberatung China

Steuerpflichtig

Beitragsfrei

Company Car und Fahrer

Steuerfrei Wohnung/Tätigkeitsstätte Beitragsfrei

Arbeitgeberbeiträge zur bAV

Steuerfrei soweit innerhalb der Gren-

zen § 3 Nr. 63 EstG

Beitragsfrei

ZUORDNUNG VON ENTGELTBESTANDTEILEN

Die Übersicht zeigt die steuer- und sozialversicherungsrechtliche Behandlung der

wichtigsten Zulagen bei Auslandsentsendungen.

QUELLE: BDAE 2017