8

Verknüpfung von Projektsicht

und Unternehmenssicht

in der Planung

Eine Herausforderung für die Planung in einem

Unternehmen mit Projektgeschäft ist die Ver-

knüpfung der Einzelplanungen und Kalkulatio-

nen der Projekte mit der periodenorientierten

Jahresplanung. Dabei ergeben sich vor allem

zwei Gegebenheiten und Erfordernisse für die

Planung:

·

·

Unterschiedliche Sichtweise von Projekt

verantwortlichen und Projektcontrolling/CFO

·

·

Parallele Nutzung von Standardkosten und

effektiven Kosten als Grundlage der Planung

Bei Einbeziehung von Projektverantwortlichen

in den Planungsprozess kollidieren oft die

Sichtweisen des Projektleiters mit dem Blick-

winkel des für die Gesamtplanung Verant-

wortlichen. Während letzterer die Treiber be-

trachtet, die sich auf den Gesamterfolg des

Unternehmens und somit die Unternehmens-

steuerung insgesamt auswirken, konzentriert

sich der Projektverantwortliche auf die spezi-

fischen Parameter seiner Einzelprojekte und

damit den singulären wirtschaftlichen Pro-

jekterfolg.

Beide Sichten sind gerechtfer-

Die Planung für ein Unternehmen mit mehrjährig

laufenden Großprojekte erfordert sicherlich eine

deutlich differenzierte Auseinandersetzung mit

den Erfolgstreibern auf Basis des Einzelprojek-

tes. Bei derartigen Projektarten kommt die Pla-

nung schnell an den Punkt, der aufgrund der

Überschreitung des Periodenendes eines Ge-

schäftsjahres eine dezidierte Planung von Um-

satz, unfertigen Leistungen/Bestandsverände-

rungen und damit einhergehend der Gesamtleis-

tung erfordert. Aufgrund der hiermit verknüpften

Bewertungserfordernisse unfertiger Leistungen

führt dies vor allem bei Großprojekten relativ

rasch zur Notwendigkeit der Planung eines be-

wertungsinduzierten Verlustes. Dieser resultiert

aus der Differenz zwischen aktivierungsfähigen

Herstellungskosten und möglichem Erlöspoten-

zial aus dem angearbeiteten Projekt. Oft ergibt

sich dabei die Frage, wieviel nicht realisiertes Er-

gebnispotenzial die Planung eigentlich beinhal-

tet. Diese Frage wird besonders häufig von ex-

ternen Finanzieren gestellt, die das Unterneh-

men aus einer gewissen Distanz heraus be-

trachten und bewerten. Für die Planung ist es in

diesem Fall hilfreich, im Rahmen einer Szenario-

rechnung darzustellen, wieviel „gebundener De-

ckungsbeitrag“ in den nicht aktivierungsfähigen

Bestandteilen der Projekte steckt.

Unterschiedliche Projekttypen

erfordern unterschiedliche

Planungssystematiken

Die eingangs beschriebenen Unterschiede bei

den Projekttypen wirken sich auf die Vorge-

hensweise bei einer treiberbasierten Planung

aus. So gewähren kleine und kurz laufende

Projekte die Möglichkeit, eine eher pauschale

Planung mit Ähnlichkeiten wie beim Serienge-

schäft vorzunehmen. Es wird nicht erforderlich

sein, jedes Projekt einzeln zu planen. Die Pla-

nung kann beispielsweise nach Projektkatego-

rien, basierend auf Durchschnittsgrößen oder

Projektinhalten, ohne explizite Planung der

Halbfabrikate zum Periodenende erfolgen. Das

noch erforderliche Umsatz- oder Leistungsvo-

lumen lässt sich aus dem Angebotsvolumen

und dessen erwarteten Verlauf auf Basis von

Erfahrungswerten bei der Trefferquote von An-

geboten ableiten. Eine explizite Planung des

Stundenaufwands für Projektleistungen der

Mitarbeiter ist nicht zwingend erforderlich.

Nicht jeder einzelne Erfolgstreiber ist also pro-

jektbezogen zu planen. In manchen Fällen ge-

nügt eine Planung auf Basis der Treiber für das

Gesamtunternehmen oder für definierte Kate-

gorien von Projekten.

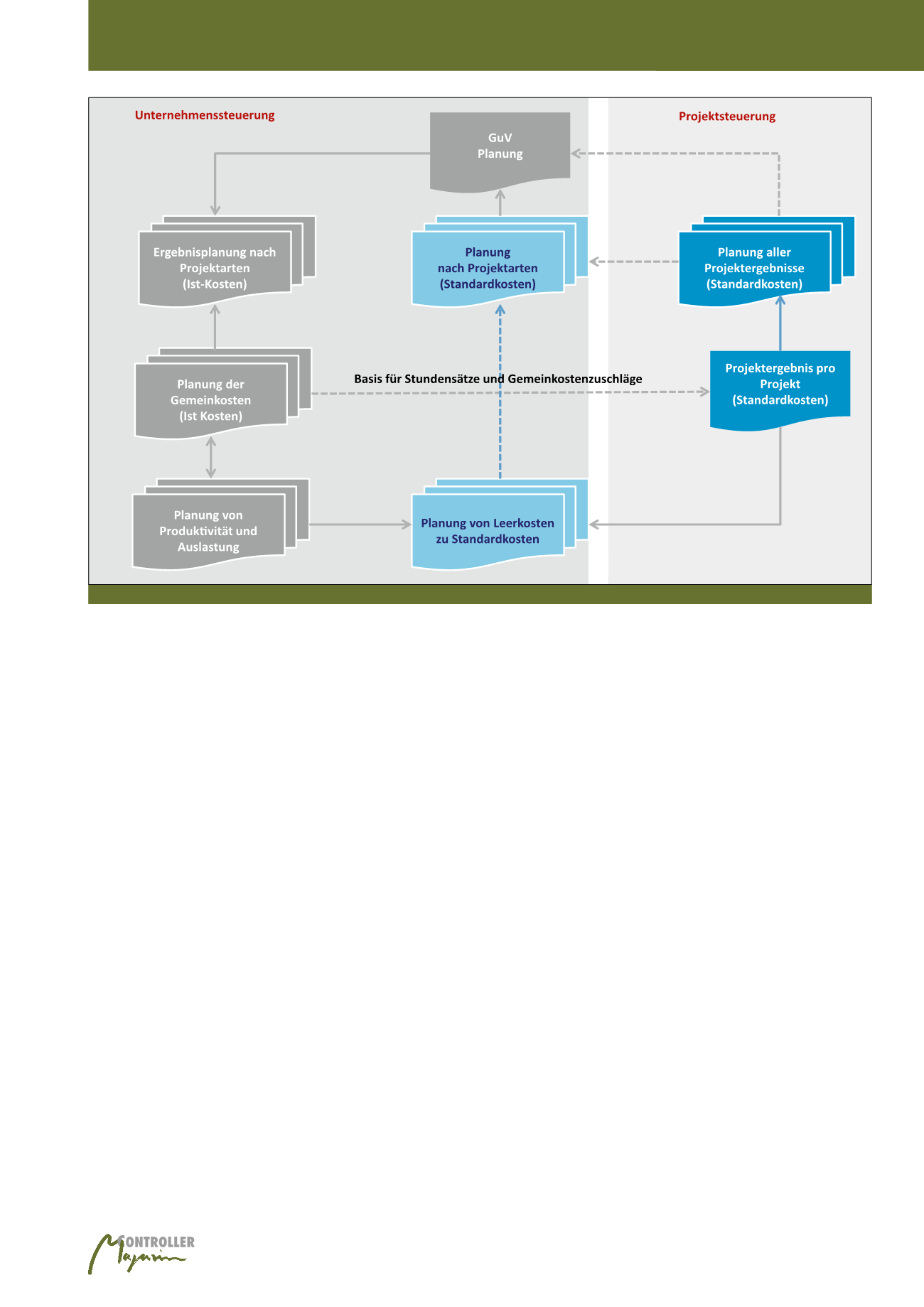

Abb. 4: Instrumentarium zur Abbildung der projektspezifischen Performancetreiber

Erfolgstreiberbasierte Planung im Projektgeschäft