7

fung des Unternehmens nicht mehr zur Verfü-

gung stehen. Für die Planung dieses Ergebnis-

treibers ist es daher wichtig, die tatsächlich

mögliche Wertschöpfung und nicht nur die rei-

ne Stundenbetrachtung bei der Planung zu be-

rücksichtigen. Dies wird nur möglich sein, wenn

zu Beginn der Planungsphase eine realitäts

nahe Bewertung der Ressourcenbindung für

Problemprojekte erfolgt.

Ausgewogene Relation von Projekt-

ressourcen und Gemeinkostenbereich

Neben der Auslastung direkt für das Projekt ar-

beitender Mitarbeiter ist die Relation zwischen

Produktiv- und Gemeinkostenmitarbeitern des

Unternehmens ein weiterer wichtiger und damit

zu planender Ergebnistreiber. Gerade bei Unter-

nehmen in Wachstumsphasen, die beispiels-

weise durch großvolumige Aufträge einen Grö-

ßensprung vollziehen, kommt die Beachtung

dieses Performancetreibers oft zu kurz. Eine

zielgerichtete Planung erfordert daher nicht nur

die Überprüfung und Korrektur der Stundensät-

ze, sondern auch die Herstellung einer ausge-

wogenen Relation von direkten Projektressour-

cen und Mitarbeitern im Gemeinkostenbereich.

Nur so kann gewährleistet werden, dass die

Gemeinkostenzuschläge auch zu wettbewerbs-

fähigen Stundensätzen führen.

mente, aber auch aufgrund eines zu gering

ausgeprägten Bewusstseins, welchen Ergeb-

nistreiber Nachträge darstellen, ist deren Ein-

fluss auf das Ergebnis bereits im Ist wenig

transparent. Noch geringer ist ihre Transparenz

im Plan. Schon die Initiierung und Erfassung

von Nachträgen ist eher zufallsbedingt als sys-

tematisch veranlasst. Bei der Planung dieser

Umsatz- und Ergebniskomponente stehen die

erforderlichen Instrumente noch weniger im

Fokus. Gerade bei lang laufenden Großprojek-

ten bestimmter Branchen ist jedoch die Pla-

nung dieser Ergebnisgröße von erheblicher Be-

deutung für das Unternehmensergebnis.

Auslastung als wesentlicher Ergebnistreiber

Eine hohe Produktivität oder Auslastung perso-

neller Ressourcen stellt einen weiteren wesent-

lichen Ergebnistreiber und damit einen hoch re-

levanten Planungsinput dar. Eine realitätsnahe

Planung der auf Projekte zu buchenden Stun-

den – die vom Kunden tatsächlich auch bezahlt

werden oder von der Projektkalkulation gedeckt

sind – muss wesentlicher Inhalt der Planung

sein. Dabei stehen die Planenden oft vor der

Herausforderung, dass die Stunden zwar dem

Projekt zugeordnet werden, diese aber bei pro-

blematischen Projekten in unbezahlte Nachar-

beiten fließen und für zusätzliche Wertschöp-

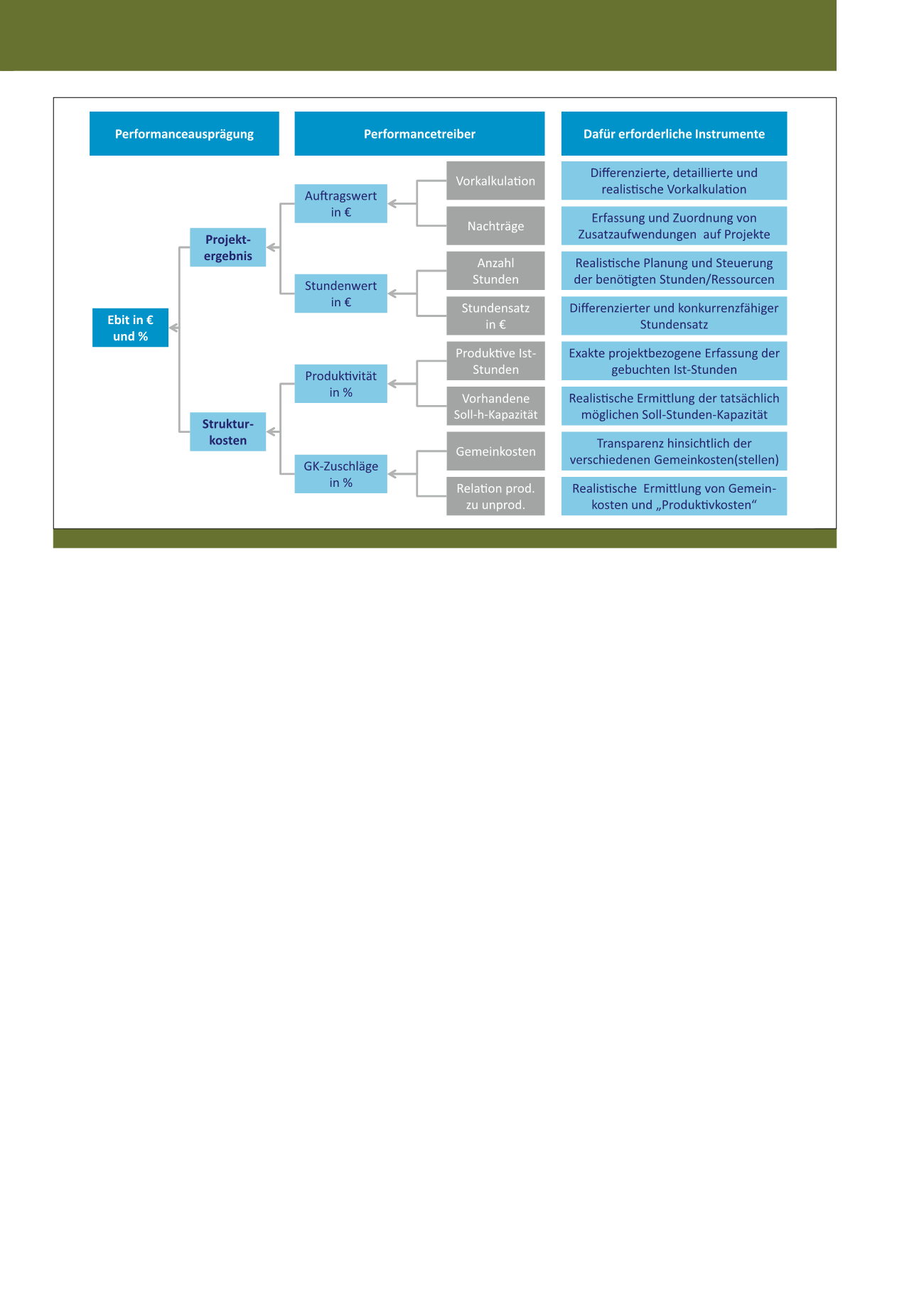

Das EBIT des Unternehmens resultiert einer-

seits aus den Projektergebnissen der einzelnen

Projekte, andererseits aus der Deckung vor-

handener Struktur- und Gemeinkosten. Diese

Planungsgrößen werden durch die entspre-

chend dahinter stehenden Erfolgstreiber beein-

flusst und sind somit wesentliche Parameter.

Der Auftragswert (Umsatz und/oder Leistung),

der Wert der anzusetzenden Stunden, die Pro-

duktivität und die Höhe der Gemeinkostenzu-

schläge beeinflussen maßgeblich die Höhe des

EBIT, sind aber selbst wiederum Resultanten

aus vorgelagerten Performancetreibern.

Zerlegung der Treiber in ihre Bestandteile

Dies wird deutlich, wenn man die Treiber weiter

in ihre Bestandteile „zerlegt“. Das Ergebnis sind

unterschiedlich gut plan- und prognostizierbare

Einflussfaktoren für das Unternehmensergeb-

nis. So sind beispielsweise Werte aus der Vor-

kalkulation als Planungsinput für die Umsatz-

und Leistungsplanung problemlos nutzbar. Sie

bilden allerdings, vor allem bei Unternehmen

mit einem Portfolio an lang laufenden Projek-

ten, nur einen Teil der notwendigen Planungs-

größen ab. So werden Nachträge selten in die

Planung einbezogen, obwohl sie wesentlich

zum Umsatz und Ergebnis des Unternehmens

beitragen (können). Mangels geeigneter Instru-

Abb. 3: Grundsätzliche Performancetreiber im Projektgeschäft

CM März / April 2019