Management Reporting Studie

20

nehmen, insbesondere in Krisenzeiten,

erfolgreich zu steuern. Ein Gesamtüber-

blick und das Zusammenspiel von mehre-

ren Beteiligten sind heutzutage wichtige

Erfolgsfaktoren. Dementsprechend ist eine

gut aufgebaute interne Kommunikation

und die Abstimmung zwischen dem Repor-

ting-Anwender und dem Reporting-Ersteller

ein wesentlicher Baustein für das Manage-

ment Reporting. Das Reporting muss sich

inhaltlich am Anwender orientieren und dies

kann nur mit einer gegenseitigen Abstim-

mung erfolgen.

Ein weiterer Punkt ist die Nutzung des

Reportings als Grundlage für die Progno-

sebildung, um Frühindikatoren auf dem

Markt erkennen und entsprechend steuern

zu können. Die Tatsache, dass für mehrere

Manager der Vergleich von Ist-Zahlen mit

den Plan-Werten oder Werten aus der Vor-

periode beziehungsweise aus dem Vorjahr

im Reporting wichtiger ist, als ein Forecast,

zeigt auf, dass das Reporting zurzeit mehr

vergangenheitsorientiert als zukunftsorien-

tiert ist. Es werden oftmals keine Prognosen

erstellt, dabei ist eine zukunftsorientierte

Steuerung ohne Prognosen eher schwierig.

Das Reporting soll entsprechende Instru-

mente und Analysemöglichkeiten anbieten,

damit es aktuelle und zuverlässige Progno-

seinformationen liefert.

Reporting-Darstellungsform

Für eine korrekte Interpretation und Analyse

der Informationen spielt die Visualisierung

eine ausschlaggebende Rolle. Als besonders

geeignete Darstellungsform wurden von

den Studienteilnehmern Grafiken (89 %)

und Tabellen (75 %) erwähnt. Eine Execu-

tive Summary oder Management Summary,

ist einer der wichtigsten Bestandteile von

einem guten Report und wird von 50 Prozent

der Teilnehmer als „sehr wichtig“ und von

36 Prozent als „wichtig“ eingeschätzt. Kurze

Textkommentierungen zu den wichtigsten

Informationen, Abweichungen und Trends in

Berichten halten 64 Prozent der Teilnehmer

für wichtig beziehungsweise sehr wichtig.

Ein häufiger Kritikpunkt hinsichtlich der

Reporting-Darstellung ist laut Studienteil-

nehmern das Thema Standardisierung.

Einheitliches Design, schlichtes Layout, Nut-

zung von Templates, kontinuierliche Dar-

stellungsform und kein ständiger Farb- und

Diagrammformwechsel sind die wichtigen

Punkte, auf die bei der Reporting-Gestaltung

unbedingt geachtet werden soll. Es besteht

ein starker Wunsch nach mehr Standardi-

sierung, obwohl in 75 % der Unternehmen

bereits bestimmte Standards bzw. Richtlinien

für das Reporting genutzt werden. Diese sind

in 67 % der Fälle interne Richtlinien oder

Notationskonzepte, in 22 % der Unterneh-

men orientiert sich das Reporting an den

International Business Communication Stan-

dards beziehungsweise HICHERT®-Regeln

(Mehrfachnennungen möglich).

Der Wunsch nach mehr Standardisierung im

Reporting steht häufig im Gegensatz zu den

individuellen Anforderungen. Entsprechend

muss zwischen den Reporting-Anwendern

und den Reporting-Erstellern eine gemein-

same Visualisierungssprache entwickelt

werden. Die Nutzung von Standards erhöht

die Qualität der einzelnen Reports wesent-

lich und vereinfacht den Prozess der Repor-

ting-Erstellung durch Nutzung von Vorlagen,

Templates und Richtlinien. Vor allem gilt dies

für das sogenannte Standard-Reporting,

welches im Unternehmen auch am häu-

figsten genutzt wird.

Reporting-Werkzeuge

Das Thema Standardisierung umfasst nicht

nur die Nutzung von entsprechenden Repor-

ting-Standards, sondern auch die Standardi-

sierung der IT-Systeme und Reporting-Land-

schaften im Unternehmen. In dieser Hinsicht

sind kleine und mittelständische Unterneh-

men manchmal besser aufgestellt als große

internationale Konzerne. Dies ist darauf

zurückzuführen, dass weniger Vorkonzepte,

Daten und Systeme vorhanden sind. Die

Studie zeigt, dass in den meisten Unterneh-

men kostenpflichtige Spezialsoftware für

die Reporting-Erstellung genutzt werden,

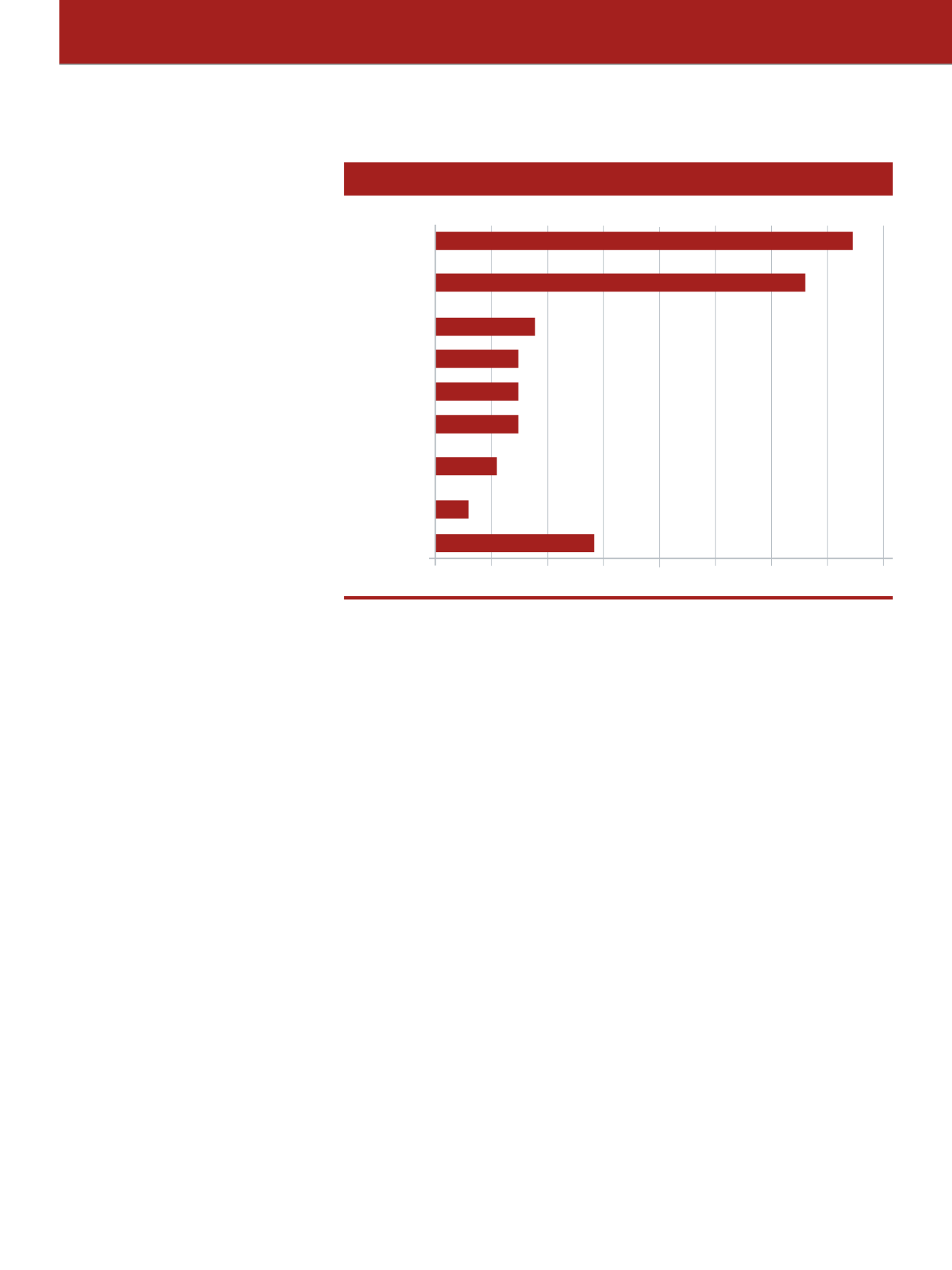

Abb. 3: Software für die Reporting-Erstellung

SAP

Microsoft

Office

arcplan

Microsoft BI

IBM/Cognos

Infor

EPM/BI

(Hyperion)

Oracle

Sonstiges

0% 10% 20% 30% 40% 50% 60% 70% 80%

28%

6%

11%

14%

14%

14%

17%

67%

75%