6

Mit den jeweiligen Ausgangssituationen verbun-

den sind unterschiedliche Herausforderungen,

denen sich die Unternehmen gegenüber sehen.

Unternehmen, die eher einen systematischen An-

satz favorisieren, haben das Ziel einer noch bes-

seren Verankerung von Nachhaltigkeit

im Sinne

der Initiierung dauerhafter und selbstver-

ständlicher organisationaler Lernprozesse.

Für Unternehmen, die eher einen intuitiven An-

satz verfolgen, sind

Transparenz des eigenen

Handelns und seine systematischere Weiter-

entwicklung wesentlich

. Hörisch et al. (2015)

legen dar, dass der Einsatz von nachhaltigkeits-

bezogenen Managementtools dazu beiträgt, das

Wissen der Manager systematisch weiterzuent-

wickeln.

Zeitgleich gilt es zu gewährleisten, dass der Ein-

satz der Tools nicht zu Lasten der „Verinnerli-

chung“ bzw. des möglichen Identifikationspoten-

zials von Nachhaltigkeit geht. Zuviel und aus-

schließliche Systematik birgt die Gefahr zuneh-

mender Ermüdung. Hier können Unternehmen,

die eher dem systematischen Typ entsprechen,

von den anderen lernen. „SME may possess cer-

tain capabilities to help improve their implemen-

tation of sustainability management, such as en-

trepreunerial vision, flatter hierarchies and flexib-

le management decision-making (Aragón-Cor-

rea et al., 2008, Hofmann et al., 2012 nach

Hörisch et al., 2015).“

erste Situation mehr dem Normalfall, als es be-

stehende Literatur suggeriert.

Von den elf Unternehmen scheinen darüber hi-

naus diejenigen zufriedener zu sein, die ein

„bewusstes Nachhaltigkeitsengagement“ be-

treiben als die, die eher dem „inneren Kom-

pass“ des „intuitiven Nachhaltigkeitsstrebens“

folgen. Ursächlich dafür können sein eine höhe-

re Sicherheit, „auf dem richtigen Weg zu sein“,

eine klare Vorstellung dessen zu haben, was es

zu erreichen gilt, und die Kommunizierbarkeit

der eigenen Erfolge.

tematischen Umsetzung von Nachhaltigkeit.

Es bestehen Managementtools, die teilweise

erst in Verbindung mit dem Nachhaltigkeits-

engagement geschaffen wurden, und solche,

die angepasst wurden (vgl. Abbildung 1).

Angesichts von Unternehmen, die der ersten

Herangehensweise entsprechen, wird deutlich,

dass viele Initiativen nicht unbedingt von Beginn

an systematisch verfolgt werden. Gemäß Nais-

bitt/Aburdene (1990) gilt dies ganz besonders

für Megatrends, zu denen auch „Nachhaltig-

keit“ zählt. Möglicherweise entspricht daher die

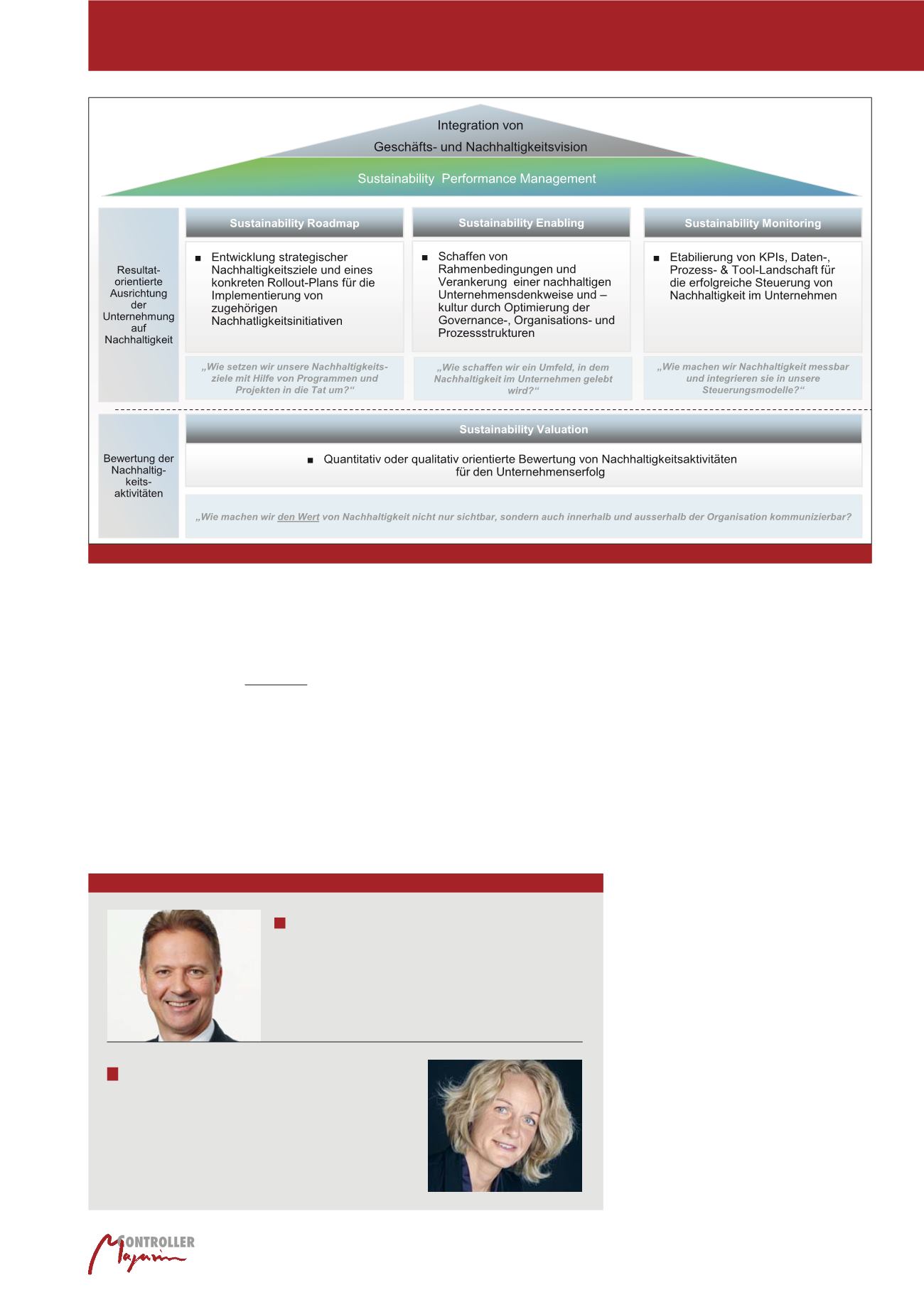

Abb. 2: Die Kernelemente einer Sustainability Performance Management-Lösung (SPM)

Strategisches Controlling als Teil des Sustainability Performance Managements

Autoren

Prof. Dr. oec. Wilfried Lux

lehrt an der FHS St. Gallen, Hochschule für Angewandte Wissen-

schaften, leitet das Kompetenzzentrum für Finanzmanagement

und Controlling.

E-Mail:

l.: 0041 71 226 13 84

Prof. Dr. rer. pol. Sibylle Olbert-Bock

lehrt an der FHS St. Gallen, leitet den Kompetenzbereich Lea-

dership und Personalmanagement IQB-FHS, Co-Leiterin strate-

gisches Themenfeld „Nachhaltige Unternehmensentwicklung“.

E-Mail: