32

Gefährlich wird es, wenn der Vertrieb zuneh-

mend Sonderprodukte verkauft, die dem Unter-

nehmen reale Verluste einbringen.

Ausweg aus dem Dilemma

Eine wichtige Basis, um unternehmerische

Entscheidungen zu treffen,

ist die Transpa-

renz über die Kosten

. Der erste Schritt aus

dem Dilemma der fehlerhaften Kalkulation

besteht in der Analyse der realen Kosten für

Produktvarianten. Hier ist eine einfache, praxis-

orientierte Vorgehensweise nach der 80-20-

Regel zu empfehlen. Ich kenne einige Unter-

nehmen, die versucht haben, die Variantenkos-

ten akribisch mit Hilfe der Prozesskostenrech-

nung zu ermitteln. Diese Projekte sind in aller

Regel an der hohen Komplexität und dem damit

verbundenen Ressourcenaufwand gescheitert.

Aus diesem Grund hat die I

&

R vor mehr als 10

Jahren einen einfachen, praxisnahen Ansatz

zur systematischen Erfassung der Kosten für

Produktvarianten entwickelt. In der Regel

ver-

teilen sich die wesentlichen Kostentreiber für

Produktvarianten auf einige wichtige Einfluss-

größen

, die dann zwar systematisch, aber mit

geringem Aufwand erfasst werden können. Die

Herausforderung besteht darin, das Wissen der

Beteiligten im Unternehmen zu erfassen, die

Zusammenhänge zu verstehen, die Aufwen-

dungen zu quantifizieren und zu plausibilisieren.

Das Vorgehensmodell von der Erfassung der

Variantenaufwendungen bis zur Einführung der

verursachungsgerechten Kalkulation umfasst

fünf Schritte:

1. Zielfestlegung und Projektdefinition

2. Analyse der Variantenaufwendungen

3. Plausibilisierung und Korrektur

4. Erarbeitung des Kalkulationsmodells

5. Einführung der verursachungsgerechten

Kalkulation

6. Systematische Steigerung der Wett-

bewerbsfähigkeit

Anschließend kann die Wettbewerbsfähigkeit

systematisch und auf Basis von fundierten

Kostenzahlen gesteigert werden. In Abbildung

4 sind die konkrete Vorgehensweise sowie die

wichtigsten Einzelschritte stichwortartig er-

läutert.

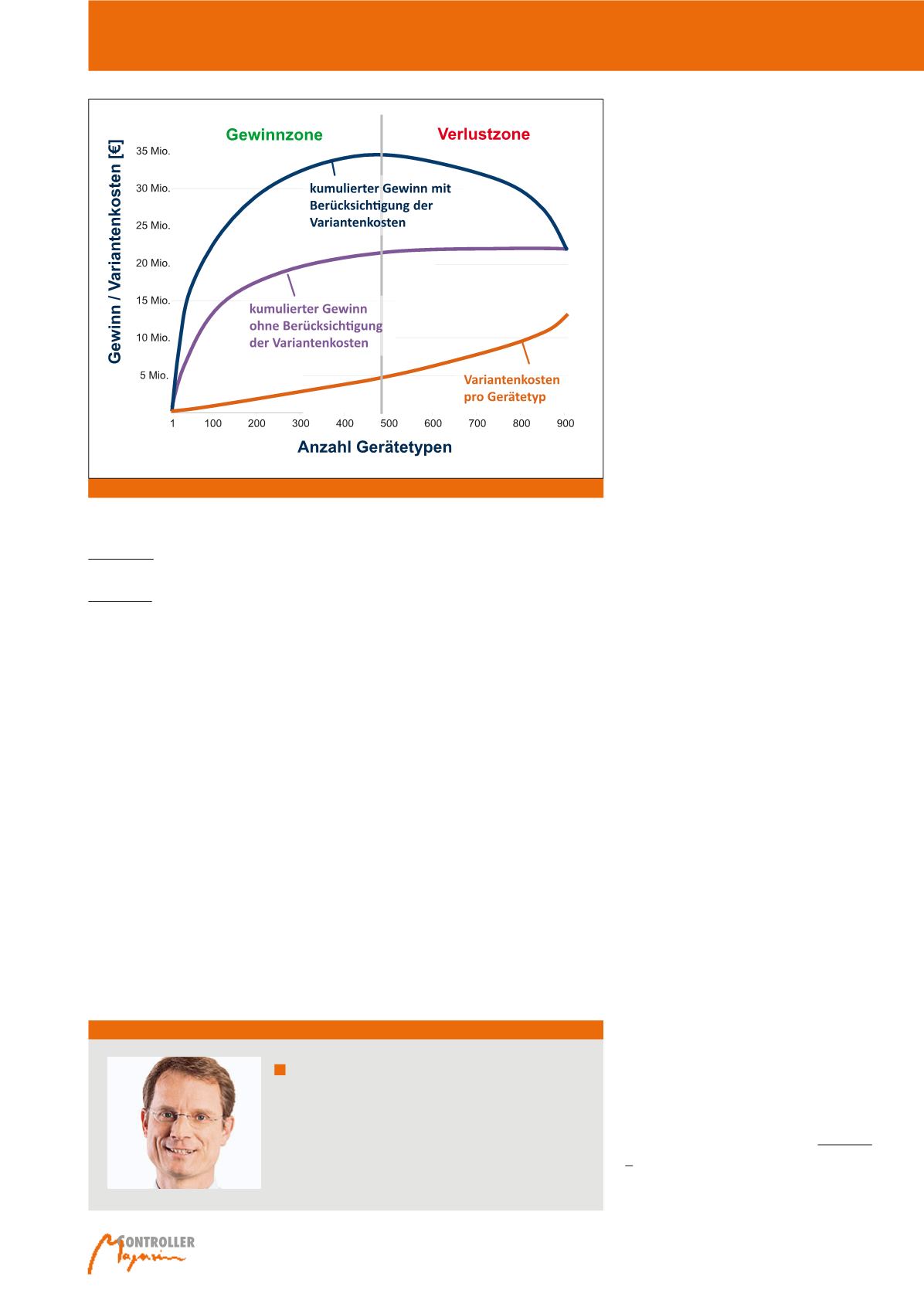

blaue Kurve stellt die realen Gewinne und Ver-

luste für die einzelnen Produktvarianten, ku-

muliert über ein Jahr dar. Hier sehen wir deut-

lich, dass die Produktvarianten

auf der rech-

ten Seite

(Verlustzone)

zu Unternehmens-

verlusten beitragen

. Das Tückische daran

ist, dass mit hohem Aufwand Varianten mit

geringen Stückzahlen entwickelt und produ-

ziert werden, die wichtige Ressourcen im Un-

ternehmen binden und zudem noch Verlustan-

teile erwirtschaften. Andere strategisch wich-

tige Projekte, wie die Entwicklung von Innova-

tionen, müssen gebremst werden, weil nicht

genügend Fachkräfte zur Verfügung stehen.

Mir sind Unternehmen mit vollen Auftragsbü-

chern bekannt, die dennoch rote Zahlen schrei-

ben und nicht genau wissen, welche Produkte

und Produktgruppen die wesentlichen Verlust-

anteile erwirtschaften.

Die unzureichende

Transparenz über die wirkliche Verteilung

der Kosten öffnet Tür und Tor für strategi-

sche Fehleinschätzungen im Unternehmen.

und Verluste von einzelnen Varianten sind in

Abbildung 3 dargestellt.

Abbildung 3 stellt die kalkulierten Gewinne und

Verluste von einem Hersteller mit mehr als 900

Produktvarianten auf Basis der traditionellen

Deckungsbeitragsrechnung und einer verursa-

chungsgerechten Kalkulation gegenüber. Die

lila Kurve bildet die kumulierten Gewinne der

einzelnen Produktvarianten über ein Jahr kal-

kuliert nach Deckungsbeitragsrechnung ab.

Rechts von der 490. Produktvariante weist die

traditionelle Kalkulation keinen Anstieg mehr

auf. Das heißt, selbst nach traditioneller Kalku-

lation erwirtschaften diese Produktvarianten

keine Gewinne.

Die orangene Kurve zeigt die realen Aufwen-

dungen für Produktvarianten kumuliert über

ein Jahr. Dabei zeigt sich eindeutig, dass die

Varianten

auf der rechten Seite der Abbil-

dung erheblich höhere Kostenanteile ver-

ursachen

als die auf der linken Seite. Die

Abb. 3: Gewinnverteilung mit Variantenkosten

Analyse der Kosten für Produktvarianten

Autor

Dipl.-Ing. Uwe Metzger

ist Geschäftsführer der I

&

R Innovation & Results, die er im Jahr

2000 gründete. Der Firmenschwerpunkt liegt in der Optimie-

rung von komplexen Produkten und Plattformen sowie in der

Erarbeitung von innovativen Produktlösungen.

E-Mail:

Tel.: +49 8092 8533660