38

direkt zugeordnet werden können. Ein „Be-

triebsergebnis“ je Produkt auszuweisen, verlei-

tet das Management dazu, Fehlentscheidungen

zu treffen. Mit Hilfe von ABC sollen mehr

Gemeinkosten zu direkt zuordenbaren Kosten

gemacht werden und somit eine genauere Be-

urteilung der Produkte im Vergleich erlauben.

Ermittlung der Kostentreiber

Der Controller der Firma „Biro“ beschließt, zu-

sammen mit den Kostenstellenleitern die Akti-

vitäten in den Gemeinkostenstellen genauer zu

analysieren. Bspw. ergibt das Gespräch mit

dem Leiter der Kostenstelle Qualitätskontrolle,

dass die Gehälter den größten Anteil an den

Gesamtkosten der Kostenstelle haben – rund

90%. Der Leiter der Qualitätskontrolle erläu-

tert, dass die Hauptaktivität seiner Kostenstel-

le die Endkontrolle der gefertigten Füllfeder-

halter ist.

Die Produktion der Füllfederhalters Typ „Plas-

tik“ gibt es schon seit mehreren Jahren, der

Fertigungsprozess läuft reibungslos, die Liefe-

ranten liefern gleichbleibend gute Qualität der

Rohstoffe. Eine statistische Auswertung der

Endkontrollen erlaubt eine reduzierte Anzahl

von Stichproben beim Typ „Plastik“. Viel häufi-

ger dagegen müssen die Füllfederhalter vom

Typ „Silber“ kontrolliert werden. Es handelt sich

um ein hochwertiges und teures Produkt, von

dem der Kunde erwartet, dass es makellos ge-

fertigt ist und fehlerfrei funktioniert. Der Leiter

der Qualitätskontrolle beziffert das Aufkommen

der Endkontrollen mit 5 zu 20 zu 60 für die drei

Füllfederhaltertypen „Plastik“, „Stahl“ und „Sil-

ber“. Nach diesem Verhältnis sollen die Ge-

meinkosten auf die Kostenträger verteilt wer-

den (siehe Abbildung 2).

Zuteilung der ursprünglichen

Gemeinkosten auf die Kostenträger

Nachdem der Controller für alle Kostenstellen

mit bisherigen Gemeinkosten die Kostentreiber

und Maßzahlen zusammengetragen hat, verteilt

er gemäß Verteilschlüssel die Kosten auf die

Kostenträger. Im Fall der Qualitätskontrolle

dividiert er die Gemeinkosten in Höhe von

€ 1.500.000 durch 85 Endkontrollen und mul-

tipliziert das Ergebnis mit der Anzahl der End-

kontrollen pro Füllfederhaltertyp. Der Controller

ergänzt die bestehende Deckungsbeitragsrech-

nung um die pro Kostenträger aufgeteilten Ge-

meinkosten (siehe Abbildung 3).

Interpretation des Ergebnisses

aus Abbildung 3

Im Vergleich zur Deckungsbeitragsrechnung

mit über Zuschlagsätzen verteilten Kosten, er-

gibt sich nach der beanspruchungsgerechten

Allokation der Gemeinkosten ein völlig anderes

Bild. Die Profitabilität des Füllfederhalters Typ

„Silber“ ist zufriedenstellend, besorgniserre-

gend ist dagegen die Profitabilität des Füllfe-

derhalters „Plastik“ insofern, als dieses Produkt

einen wesentlichen Anteil der betrieblichen

Kapazität beansprucht. Immerhin bleibt aber

noch ein DB III von 2 Mio. Euro zur Deckung der

Administrationskosten.

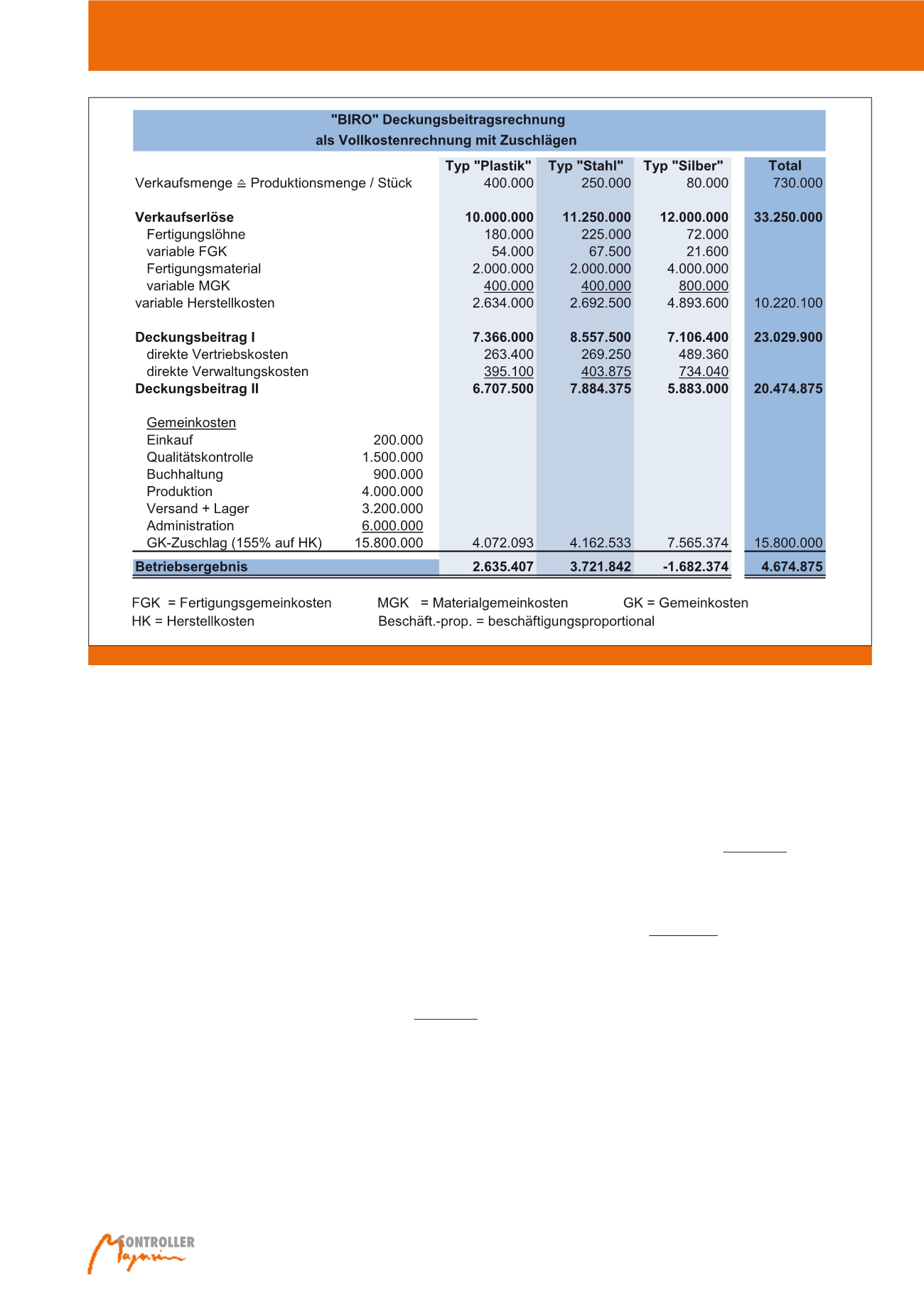

Abb. 1: Eine „Deckungsbeitragsrechnung“ mit über Zuschlägen ermittelten Vollkosten je Produkt, dargestellt bis zum Betriebsergebnis, verleitet zu falschen Beurteilungen.

Activity Based Costing