MARKT UND MANAGEMENT

66

5|2018

dem die Einhaltung des Förderzwecks und der

Ordnungsmäßigkeit der Geschäftsführung be-

urteilt werden kann, die Protokolle der Gremien

sind. Die Beurteilung der Vermögenslage wird

vorrangig auf der Grundlage des Jahresabschlus-

ses erfolgen.

Insoweit kann sich hier schnell eine Erwar-

tungslücke auftun. Die Adressaten der Prüfung

(die Mitglieder sowie die Gläubiger) erwarten

im Zweifel etwas anderes, als der Prüfungsver-

band tatsächlich leisten kann. Auch stellt man

erfahrungsgemäß gerade bei neu gegründeten

(Kleinst-)Genossenschaften häufig fest, dass

die Gremien mit dem gesetzlichen Rahmen des

Genossenschaftsgesetzes nicht wirklich vertraut

sind. Ob man diesen Unternehmen mit der ver-

einfachten Prüfung einen Gefallen tut, bleibt

zweifelhaft.

Möglichkeit der freiwilligen Erweiterung

des Prüfungsumfangs

Das Gesetz sieht in § 53a Abs. 3 GenG vor, dass die

Generalversammlung jederzeit eine vollständige

Prüfung beschließen kann. Fraglich ist, ob auch die

weiteren Gremien, also Vorstand und Aufsichtsrat,

dies tun können. Bei der regulären Prüfung nach

§ 53 Abs. 1 GenG steht ihnen dieses Recht in Bezug

auf die Einbeziehung des Jahresabschlusses und

Lageberichts zu.

Insofern dürfte dies auch im Rahmen der verein-

fachten Prüfung nach § 53a GenG möglich sein.

Vorstand und Aufsichtsrat können insoweit den

Prüfungsumfang erweitern (siehe Tabelle), im

Falle eines Beschlusses der Generalversammlung

wird die Prüfung nach § 53 Abs. 1 GenG zur Pflicht.

Fazit

Der Gesetzgeber hat mit der Genossenschafts-

novelle 2017 eine vereinfachte Prüfung für

besonders kleine, häufig eben auch für neu ge-

gründete Genossenschaften eingeführt. Damit

will man entsprechenden Forderungen aus der

genossenschaftlichen Gründungsszene gerecht

werden, die die Prüfung nach § 53 GenG teil-

weise – wegen der damit verbundenen Kosten –

als Hemmnis der Rechtsform betrachten.

Andererseits hat ein vom Bundesministerium für

Wirtschaft und Energie (BMWi) beauftragtes und

2015 vorgestelltes Gutachten zu Potenzialen

und Hemmnissen der Rechtsform

1

ein anderes

Bild gezeichnet: Danach wurde insbesondere

die Betreuungs- und Beratungsleistung der Prü-

fungsverbände in der Gründungsphase besonders

wertgeschätzt und für wichtig erachtet. Hinzu

kommt, dass sich die im GdW zusammenge-

schlossenen Prüfungsverbände im Rahmen einer

Selbstverpflichtung ohnehin darauf verständigt

haben, besonders kleine Gründungsinitiativen zu

unterstützen, indem in den ersten Jahren nach

der Gründung nur eine pauschale Gebühr für die

Prüfung zwischen 500 € und 1.500 € erhoben

wird

2

. Also: eine echte Förderleistung des woh-

nungsgenossenschaftlichen Verbundes, ganz im

Sinne der Hilfe zur Selbsthilfe.

Andererseits ist in Deutschland zurzeit eine Ent-

wicklung zu beobachten, wonach (noch wenige)

Vehikel des grauen Kapitalmarkts den guten Leu-

mund der genossenschaftlichen Rechtsform nut-

zen, um ihre Geschäftsmodelle zu etablieren, die

häufig nur den Initiatoren und Vertriebspartnern

dienen. Diese Vehikel nennen sich auch gerne

Wohnungsgenossenschaften und werben – ne-

ben erstaunlichen Renditen – mit Förderung in

Form von Wohnungsbauprämien und / oder ver-

mögenswirksamen Leistungen. Und alle diese

Vehikel sind relativ jung und anfangs immer sehr

klein. Leider sind sie auch eine der direkten Ziel-

gruppen (bzw. die Nutznießer) der vereinfachten

Prüfung.

Ob man also den Mitgliedern, den Stakeholdern

und dem Image der Rechtsform insgesamt mit

der „Erleichterung“ einen Gefallen tut, ist wahr-

lich zweifelhaft. Es bleibt zu hoffen, dass die

Gremien der neugegründeten Genossenschaf-

ten, also Vorstand und Aufsichtsrat, sich ihrer

Verantwortung bewusst sind und die Erleichte-

rung nur dann in Anspruch nehmen, wenn sie in

der Lage sind, einen ordnungsgemäßen Betrieb

der Genossenschaften entsprechend Gesetz und

Satzung zu garantieren.

1

Vgl. Blome-Drees, Johannes/Boggild, Nikolaj/Degens,

Philipp/ Michels, Judith/ Schimmele, Clemens/Werner,

Jennifer: Potenziale und Hemmnisse von unternehmeri-

schen Aktivitäten in der Rechtsform der Genossenschaft,

Lit Verlag, 2016.

2

Vgl.

de/wp-content/uploads/2014/05/GdW_Massnahmen_

Neugruendung_10_2015_Gesamt.pdf

Weitere Informationen:

Neubau und Sanierung

Energie und Technik

Rechtssprechung

Haufe Gruppe

Markt undManagement

Stadtbauund Stadtentwicklung

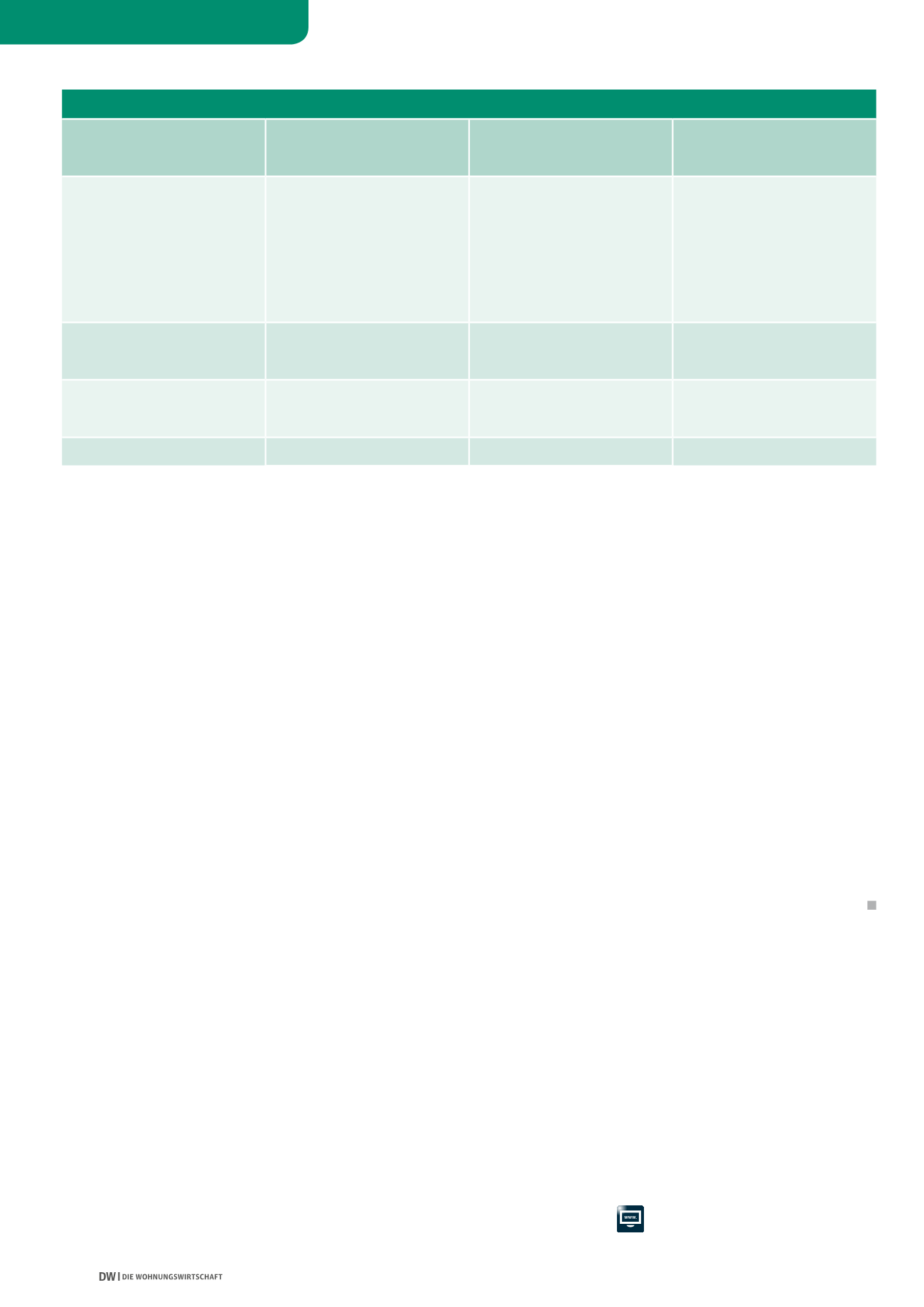

ABGRENZUNG DER EINZELNEN PRÜFUNGSARTEN

§ 53 a GenG

§ 53 Abs. 1 GenG

§ 53 Abs. 1

i.V.m.

Abs. 2 Satz 1 GenG

Gesetzlicher Prüfungsgegenstand

Feststellung, ob es

Anhaltspunkte

dafür gibt, an einer geordneten Ver-

mögenslage oder an der Ordnungs-

mäßigkeit der Geschäftsführung zu

zweifeln

Zwecks

Feststellung

der wirt-

schaftlichen Verhältnisse und der

Ordnungsmäßigkeit der Geschäfts-

führung sind die Einrichtungen, die

Vermögenslage sowie die Geschäfts-

führung zu prüfen

Zwecks

Feststellung

der wirt-

schaftlichen Verhältnisse und der

Ordnungsmäßigkeit der Geschäfts-

führung sind die Einrichtungen, die

Vermögenslage sowie die Geschäfts-

führung zu prüfen, dabei ist auch der

Jahresabschluss unter Einbeziehung

der Buchführung und des Lagebe-

richts zu prüfen

Jahresabschluss und ggf.

Lagebericht

Durchsicht

des Jahresabschlusses

(§ 53 a Abs. 2 Satz 1 Nr.1 GenG)

Ausschließlich kritische

Würdigung

von Jahresabschluss

und ggf. Lagebericht

Prüfung

des Jahresabschlusses

unter Einbeziehung der Buchführung

und des Lageberichts

Prüfungsergebnis

Zusammengefasstes Prüfungser-

gebnis

Zusammengefasstes

Prüfungsergebnis

Zusammengefasstes Prüfungs

ergebnis und ggf. Bestätigungs

vermerk

Berichterstattung

Kurzbericht

Prüfungsbericht

Prüfungsbericht

Quelle: GdW