100

Bundesverband der Ratinganalysten e.V.

Durch Ziele, Pläne und Budgets erfolgt die Aus-

richtung der dezentralen Einheiten auf die Un-

ternehmensziele. Insofern zwischen den dezen-

tralen Einheiten ein- oder wechselseitige Bezie-

hungen in Form von Liefer-/Abnehmer-Ver-

flechtungen bestehen, sind die mengen- und

wertmäßigen Wirkungen dieser Abhängigkeiten

zu planen, zu budgetieren und zu dokumentie-

ren. Daher ist zunächst festzulegen, wie die Be-

wertung und Verrechnung dieser innerbetriebli-

chen Leistungen erfolgen soll. Anschließend ist

ein System mit Verrechnungs- und Lenkpreisen

zu gestalten, mit dessen Hilfe dann die konkre-

te Abwicklung realisiert wird.

1

Sofern diese Ver-

rechnungs- und Lenkpreise auch im Rahmen

der steuerlichen Wertermittlung verwendet

werden (Einkreissystem), sind hierbei die steu-

erlichen Vorgaben zwingend zu beachten.

1. Grundlagen

zu Verrechnungspreisen

Die Problematik von Verrechnungspreisen

2

ent-

steht mit der wachsenden Größe und zuneh-

mender Internationalisierung der Unternehmen

sowie der zunehmenden Dynamik der Märkte.

Die daraus resultierenden Herausforderungen

für die Unternehmensführung werden durch

eine stärkere Dezentralisierung der Organisati-

on und des Controllings gelöst. Damit sollen fol-

gende Ziele besser erreicht werden:

-

-

Erfolgsorientierung aller Bereiche,

-

-

Konzentration und Spezialisierung,

-

-

Adaptionsfähigkeit an Marktveränderungen,

-

-

Entscheidungsqualität und -geschwindigkeit,

-

-

Motivation und Selbständigkeit der

MitarbeiterInnen,

-

-

Erfolgszurechnung,

-

-

Gewinnverlagerung zur Optimierung der

Steuerlast,

-

-

Aufbau von Kernkompetenzen,

-

-

Entwicklung stringenter Marktstrategien.

Als Ergebnis der organisatorischen Divisionali-

sierung bilden sich unterschiedliche Einheiten

mit verschiedenen Formen der Verantwortlich-

keit heraus.

3

Es können differenziert werden:

-

-

Cost Center; Teilbereiche, bei denen

ausschließlich der Input, d.h. die Kosten

controlled wird;

-

-

Revenue Center; Teilbereiche, bei denen

ausschließlich der Output, d.h. die Leistung

controlled wird;

-

-

Profit Center; Teilbereiche, bei denen so-

wohl der Input, d.h. die Kosten als auch der

Output, d.h. die Leistungen und vor allem

die Differenzgröße in Form des Ergebnisses

controlled werden;

-

-

Investment Center; Teilbereiche, bei denen,

zusätzlich zu den Kosten und Leistungen,

auch der Erfolg von Investitionen, gemessen

an Renditekennzahlen, controlled wird;

-

-

Service Center; spezielle Form der Cost

Center, die als Zentralbereiche innerbetrieb-

liche Dienstleistungen für die übrigen

Geschäftsbereiche erbringen.

2. Aufgaben

von Verrechnungspreisen

Ein zentrales Problem des Controllings divisio-

naler Organisationen ist die Gestaltung des

Leistungstransfers und die Verteilung der knap-

pen Ressourcen und Kapazitäten. Dazu werden

Verrechnungspreise eingesetzt, welche die

Kompatibilität von Einzelentscheidungen mit

dem Gesamtunternehmensziel sicherstellen

sollen. Als „optimale Geltungszahl“ (Schmalen-

bach) sollen Verrechnungspreise den Wert dar-

Verrechnungspreise in Controlling und Steuerrecht

Prof. Dr. Volker Steinhübel und StB Prof. Dr. Matthias Hiller,

SRH Fernhochschule – The Mobile University

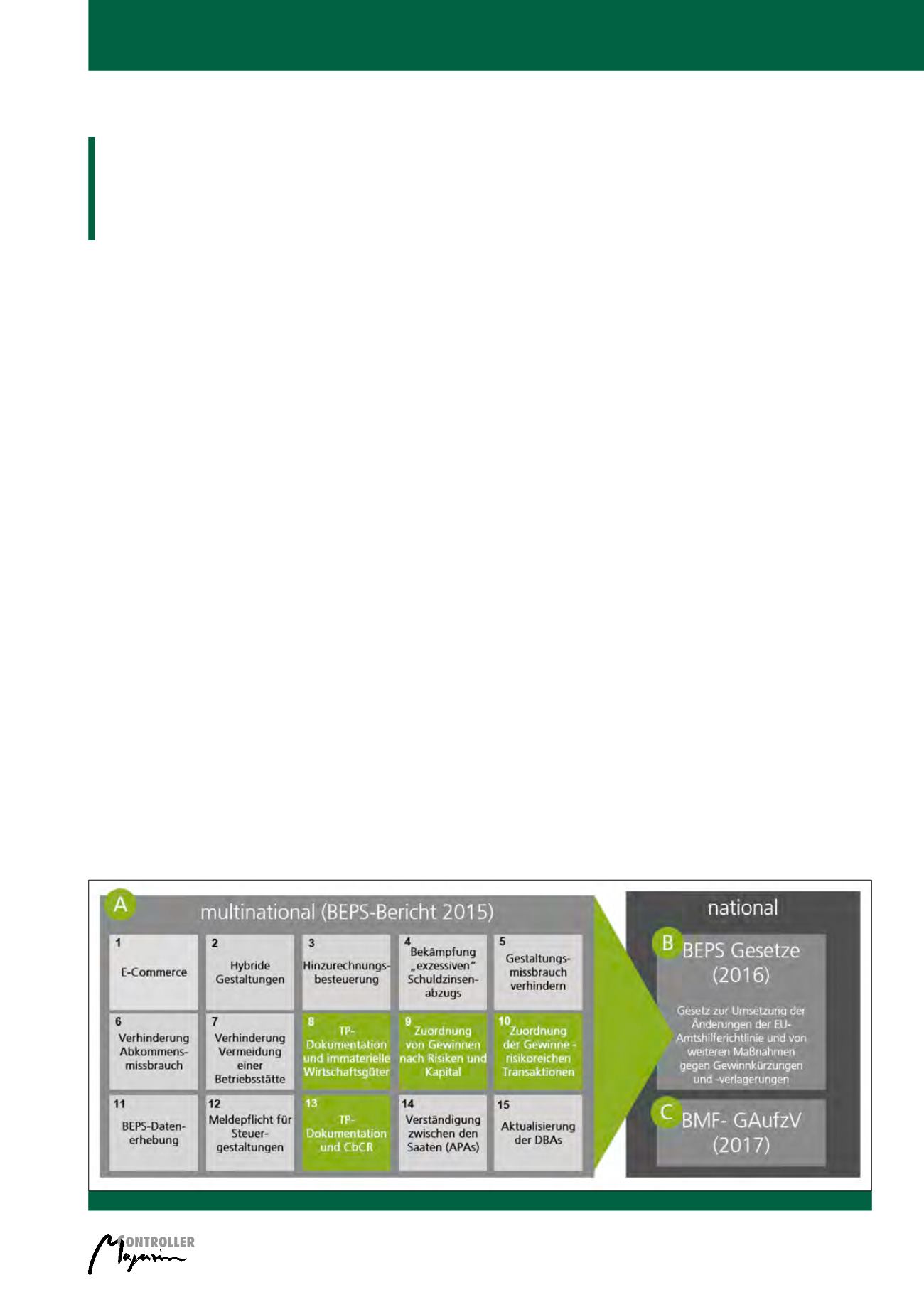

Abb. 1: BEPS-Aktionspunkte und Umsetzung im nationalem Recht