65

5|2016

Wichtig ist, dass der geänderte Betrachtungs-

zeitraum nur für (unmittelbare und mittelbare)

Altersvorsorgeverpflichtungen, nicht jedoch für

mit diesen vergleichbare langfristig fällige Ver-

pflichtungen gilt. Rückstellungen für Altersteil-

zeitverpflichtungen oder sonstige langfristige

Verbindlichkeitsrückstellungen sind demzufolge

weiterhin mit dem durchschnittlichen Zinssatz

von sieben Jahren zu bewerten.

Aber auch für die Bilanzierung von Altersvorsor-

geverpflichtungen bleibt der 7-jährige Betrach-

tungszeitraumvon Bedeutung: Die Unternehmen

sind zu jedemAbschlussstichtag verpflichtet, den

Unterschiedsbetrag zwischen den auf 10-jähriger

Basis ermittelten Altersvorsorgeverpflichtungen

und den auf 7-jähriger Basis ermittelten Alters-

vorsorgeverpflichtungen zu ermitteln. Gewinne

dürfen nur ausgeschüttet werden, soweit die frei

verfügbaren Rücklagen zuzüglich eines Gewinn-

vortrags und abzüglich eines Verlustvortrags

mindestens diesem Unterschiedsbetrag entspre-

chen. Darüber hinaus ist der Unterschiedsbetrag

in jedemGeschäftsjahr entweder imAnhang oder

unter der Bilanz darzustellen. Ersichtlich ist, dass

sich der zeitliche und finanzielle Aufwand für die

Bilanzierung insoweit erheblich erhöhen wird,

denn anders als bisher sind damit für handels-

rechtliche Zwecke zwei Werte zu ermitteln und

in den Jahresabschluss zu integrieren.

Welche Auswirkungen ergeben sich auf die

Steuerbilanz?

Steuerlich wurden die geänderten handelsrecht-

lichen Bilanzierungsvorgaben für Altersvorsor-

geverpflichtungen nicht übernommen, sodass

für steuerbilanzielle Zwecke weiterhin ein Ab-

zinsungssatz von pauschal 6% anzusetzen ist.

Sich hieraus ergebende Bewertungsunterschiede

führen in der Handelsbilanz in der Regel zu aktiven

latenten Steuern, für die aber ein Ansatzwahlrecht

besteht.

Ab wann sind die neuen Regelungen

anzuwenden?

Die neuen Regelungen gelten verpflichtend für

Geschäftsjahre, die nach dem31.Dezember 2015

enden. Entspricht das Geschäftsjahr dem Kalen-

derjahr, sind die neuen Regelungen damit erstmals

verpflichtend für den Jahresabschluss zum31.De-

zember 2016 anzuwenden. Ein Wahlrecht zwi-

schen der bisherigen 7-jährigen und der nunmehr

geltenden 10-jährigen Berechnungsweise besteht

nicht, d. h. die Altersvorsorgeverpflichtungen sind

dann zwingend auf Basis der 10-jährigen Markt-

zinsbetrachtung zu bewerten.

Möglich ist hingegen, die neuen Bewertungsvor-

schriften bereits vorzeitig auf den 31.Dezember

2015 anzuwenden (Wahlrecht). Hinsichtlich der

Wahlrechtsausübung können sich Auswirkungen

auf die Jahresabschlussprüfung bzw. den Bestä-

tigungsvermerk ergeben:

• Entscheidet sich ein Unternehmen dazu, im Jah-

resabschluss zum31.Dezember 2015 die „alten“

Bewertungsvorschriften anzuwenden, ergeben

sich keine besonderen Auswirkungen auf die Bi-

lanzierung oder Prüfung. Vielmehr sind die Al-

tersvorsorgeverpflichtungenwie bisher auf Basis

einer 7-jährigen Zinsbetrachtung zu ermitteln.

• Entscheidet sich ein Unternehmen dazu, frei-

willig rückwirkend im Jahresabschluss zum

31.Dezember 2015 bereits die neuen Bewer-

tungsvorschriften anzuwenden, ist ein bereits

aufgestellter Abschluss zu ändern und – sofern

die Jahresabschlussprüfung mit Anwendung

der „alten“ Bewertungsvorschriften bereits

abgeschlossen ist – einer Nachtragsprüfung

zu unterwerfen. Ist der Abschluss (unter An-

wendung der alten Bewertungsvorschriften)

bereits festgestellt, darf er nach den einschlä-

gigen Verlautbarungen des IDW nachträglich

nur noch geändert werden, wenn gewichtige

Gründe vorliegen. Derartige Gründe könnten

zum Beispiel sein, wenn sich infolge der mit der

Neubewertung ergebenden Verstärkung des

Eigenkapitals Auswirkungen auf die Erfüllung

von Nebenabreden eines Unternehmens (sog.

financial covenants) ergeben.

Fazit

Zukünftig sind zu jedemBilanzstichtag drei Werte

für die Bewertung der Altersvorsorgeverpflichtun-

gen zu ermitteln:

1. Für die handelsrechtliche Bilanzierung zunächst

der Barwert der Altersvorsorgeverpflichtungen

unter Zugrundelegung des Zinssatzes bei zehn-

jähriger Durchschnittsbetrachtung (Bilanzan-

satz).

2. Für die Ermittlung der Ausschüttungssperre

der Unterschiedsbetrag der Altersvorsorgever-

pflichtungen unter Zugrundelegung des Zins-

satzes bei 7-jähriger Durchschnittsbetrachtung

(Anhangangabe).

3. Für die steuerliche Bilanzierung der Barwert der

Altersvorsorgeverpflichtungen auf Basis eines

Abzinsungssatzes von 6% (Steuerbilanz).

Für Auskünfte und bei Fragen stehen Ihnen die

genossenschaftlichen Prüfungsverbände der

Wohnungs- und Immobilienwirtschaft und ihre

nahestehenden Wirtschaftsprüfungsgesellschaf-

ten gerne zur Verfügung.

Weitere Informationen:

Neubau und Sanierung

Energie und Technik

Rechtssprechung

Haufe Gruppe

Markt undManagement

Stadtbauund Stadtentwicklung

Quelle: GdW

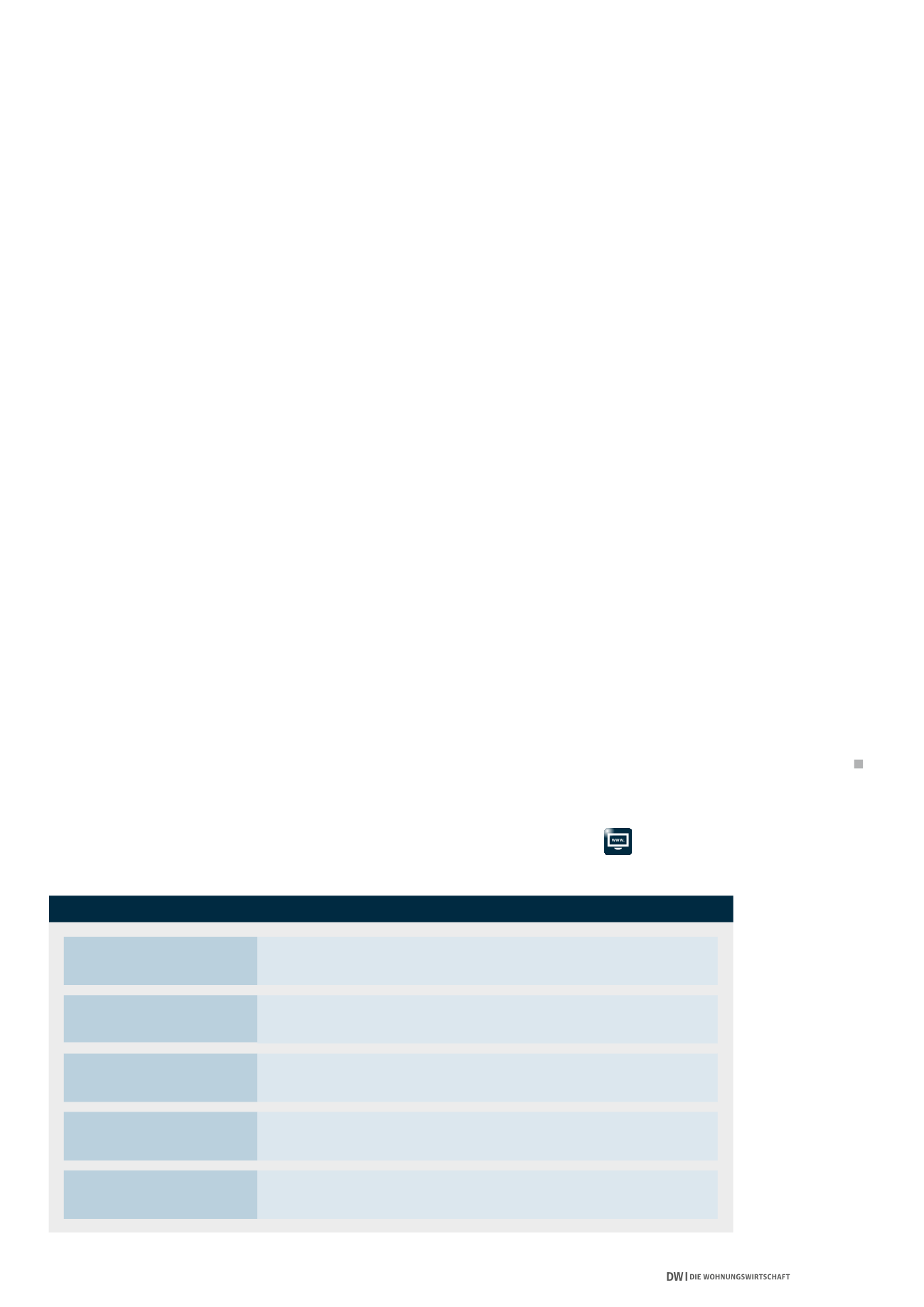

Ziel

• Abmilderung der bilanziellen Belastung resultierend aus der Niedrigzinsphase

Folge

• Geringere Zuführung bzw. Rückstellungsauflösung

• In späteren Jahren je nach Zinsentwicklung u. U. höhere Zuführungen erforderlich

Neuformulierung

§ 253 Abs. 2 HGB

• Betrifft nur Altersversorgungsverpflichtungen

• 10-Jahres- statt 7-Jahres-Durchschnitt

Einfügung eines neuen

§ 253 Abs. 6 HGB

• Ausschüttungssperre und Darstellung des Unterschiedsbetrages

im Anhang oder unter der Bilanz

Rückwirkende Anwendung

zum 31.12.2015 möglich

• Zinssatz: statt 3,89% jetzt 4,31%

ECKPUNKTE DER NEUREGELUNG ZUR ABZINSUNG VON ALTERSVERSORGUNGSVERPFLICHTUNGEN