58

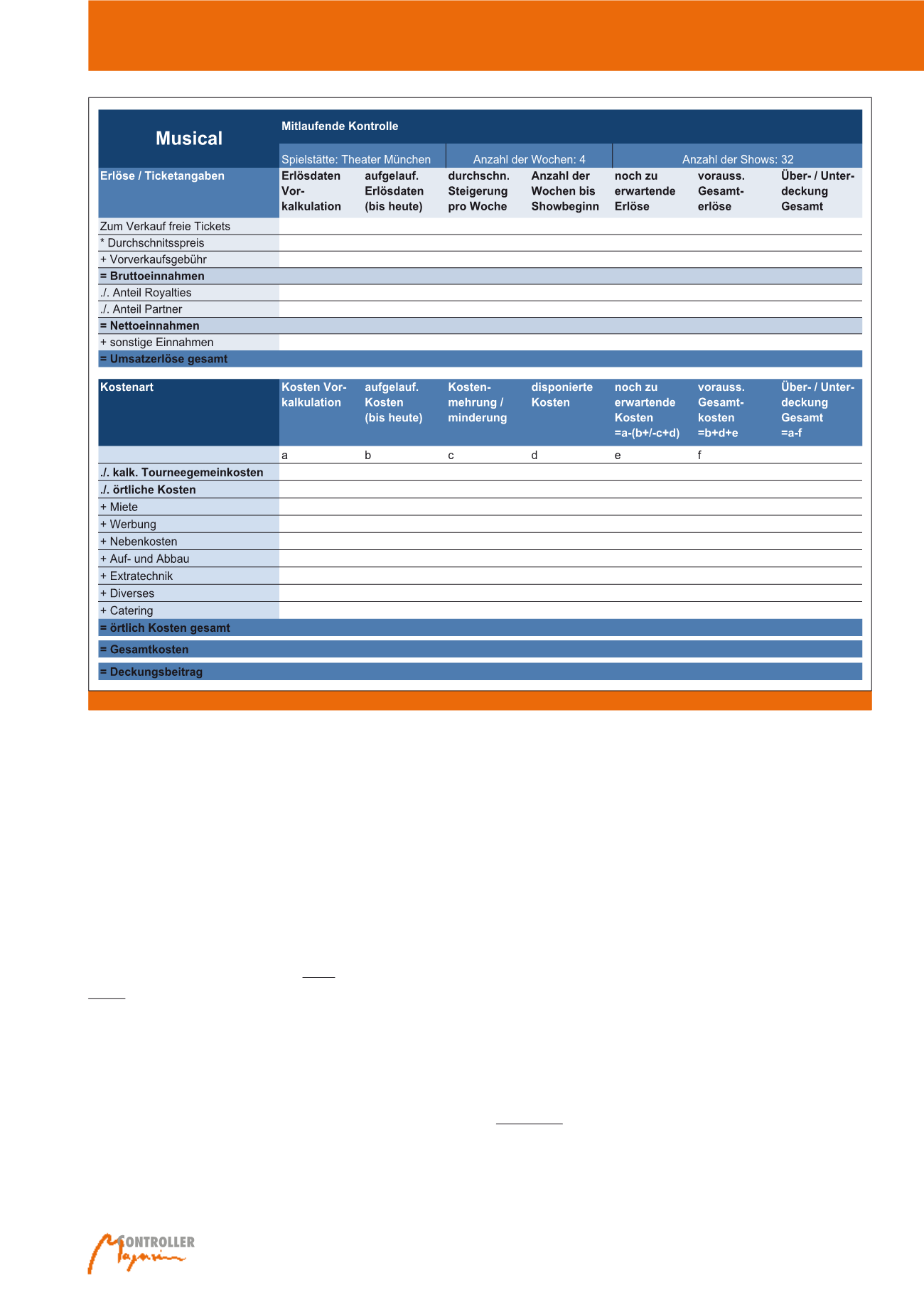

Mitlaufende Kontrolle

Nachdem die Entscheidung für die Durchfüh-

rung einer Tournee getroffen wurde und die

ersten Tickets im Verkauf sind, sollte das Pro-

jektcontrolling anhand der Mitlaufenden Kon-

trolle beginnen. Hierunter wird die bis Tournee-

ende regelmäßige Gegenüberstellung der bis

zum Stichtag kumulierten und noch zu erwar-

tende Ist-Kosten, auch als Wird-Kosten be-

zeichnet, mit der Vorkalkulation (Soll-Kosten)

verstanden. Folgendes Schema (siehe Abbil-

dung 2) soll die Nutzung der Mitlaufenden Kon-

trolle verdeutlichen:

Ausgangspunkt für die Mitlaufende Kontrolle

sind die

Vorkalkulationswerte

. Diese stellen

neben dem finalen Deckungsbeitrag die

Messlatte zur Beurteilung des Tourneeerfolgs

dar. Bei den

aufgelaufenen Ist-Kosten

han-

delt es sich um tatsächlich angefallene und

gebuchte Eingangsrechnungen. Die Schwie-

rigkeit in der Praxis ist oftmals die genau Zu-

ordnung der Eingangsrechnung zu den kalku-

lierten Werten. Daher sollte bereits bei der

Auftragsvergabe eine Zuordnung zu den Kos-

tenstellen (Show pro Spielstätte) erfolgen und

die Dienstleister auf die entsprechende Rech-

nungstellung hingewiesen werden. Zusätzlich

sollten die bereits durch Reservierungen oder

Bestellungen veranlassten, aber noch nicht

gebuchten Kosten (

disponierte Kosten

) er-

fasst werden. Sollte zu den jeweiligen Stichta-

gen (Wochen- oder Monatsende) erkennbar

sein, dass es zu

Kostensteigerungen und

-minderungen

kommt, so sind diese ent-

sprechend zu berücksichtigen. Sobald Rech-

nungen eingehen, müssen die disponierten

Kosten mittels Umbuchung entlastet werden.

Die

noch zu erwartenden Kosten

(Cost-to-

Complete) lassen sich mithilfe einer einfachen

Saldierungsformel (siehe Abbildung 2) ermit-

teln. Eine andere Möglichkeit besteht darin,

die Cost-to-Complete ständig neu zu kalkulie-

ren. Als Verfahren hierfür kommen z. B. detail-

lierte Analysen und Schätzungen in Betracht.

In der schnelllebigen Tourneebranche fehlt je-

doch für aufwendige Methoden oftmals die

Zeit, weshalb sich pragmatische Lösungen

empfehlen.

Die Mitlaufende Kontrolle sollte sowohl für die

Kostenblöcke Tourneegemeinkosten und örtli-

che Kosten pro Spielstätte als auch für die Ge-

samtkosten der Tournee vorgenommen wer-

den. In allen drei Fällen werden die Wird-Kos-

ten mit den Soll-Werten der Vorkalkulation

verglichen. Überschreitungen dienen als Aus-

ganglage für tiefer gehende Kostenabwei-

chungsanalysen und für abzuleitende Steue-

rungsmaßnahmen. Sobald eine Tournee be-

gonnen hat, ist eine aktive Kostensteuerung,

i.S. einer Kosteneinsparung, meist nur im

Marketingbereich möglich, da alle übrigen

Kostenarten für die Leistungserbringung be-

nötigt werden. Aber auch im Werbebereich

sind die Möglichkeiten begrenzt. Kostenein-

sparungen lassen sich v.a. dann realisieren,

wenn Werbemaßnahmen bei einer Spielstätte

Abb. 2: Beispielhaftes Datenblatt der Mitlaufenden Kontrolle pro Spielstätte

Projektcontrolling