AUS DEN VERBÄNDEN

Bodenpreise noch weiter steigen. Speku-

lationen mit Grund und Boden sind alles

andere als sozial. Sie sagen viel aus über

unsere Gesellschaft“, so Bresinski. Instru-

mente wie Baugebote sollten daher von

den Kommunen aktiv und gezielt einge-

setzt werden. „Der Bund könnte zusätzlich

das vom Bundesinstitut für Bau-, Stadt- und

Raumforschung (BBSR) getestete Mittel der

Innenentwicklungsmaßnahme (IEM) in das

Baurecht aufnehmen. Sie ermöglicht den

schnelleren, rechtssicheren Zugang zu die-

sen Grundstücken“, sagte der Verbands-

vorsitzende. „Zu mehr bezahlbaremWohn-

raum werden wir nur kommen, wenn die

Politik und alle Akteure zusammenarbeiten

und auch ehrlich sind. Wir alle wollen ener-

gieeffiziente Wohnungsbestände zu güns-

tigen Preisen“, so Bresinski. Doch die Politik

schieße mit den vorgegebenen Standards

über das Maß hinaus. Sie gefährdet damit

die Ziele als sie zu befördern.

Weitere Maßnahmen: Sozialquote

und mittelbare Belegung…

„Eine vernünftige Sozialquote beim Neu-

bau in den Kommunen verbunden mit der

Möglichkeit zur mittelbaren Belegung, ist

eine Möglichkeit, mehr bezahlbare Woh-

nungen zu schaffen“, so Bresinski.

…und mehr Kostenkontrolle bei

Gesetzen, Normen und Planungen

So, wie die Stadt Konstanz den Klimanot-

stand ausgerufen hat und alle Maßnahmen

auf ihre Auswirkungen auf den Klimaschutz

hin prüfen lässt, müssten alle Bauplanungs-

prozesse und neuen gesetzlichen Vorgaben

rund um den Wohnungsbau dem Postu-

lat der Wirtschaftlichkeit unterliegen. Bei

unseren Mitgliedsunternehmen sind regu-

latorische Maßnahmen, wie die Mietpreis-

bremse oder die Kappungsgrenzen sowieso

überflüssig, da sie die Preise aufgrund ihres

Geschäftsmodells bezahlbar halten.

Es braucht keine Landesentwicklungs

gesellschaft

Die kommunalen und kreisgebundenen

Wohnungsunternehmen, die von kirch-

lichen Trägern und sozialen Institutionen

gehaltenen Wohnungsunternehmen sowie

die Genossenschaften sind die originä-

ren Partner der Kommunen, wenn es um

bezahlbare Mieten geht. „Es braucht keine

Landesentwicklungsgesellschaft oder Lan-

desbaugesellschaft, wir haben genügend

Akteure am Markt, die bauen können“, so

Bresinski. Der Verkauf der früheren Lan-

desentwicklungsgesellschaft Baden-Würt-

temberg war sicherlich ein Fehler. Doch

ein Neuaufbau sei kostenintensiv und nicht

notwendig, da es in allen Land- und Stadt-

kreisen vbw-Mitgliedsunternehmen gibt,

die diese Bau- und Vermietungsaufgabe

übernehmen können.

(schu/schi)

Fortsetzung von Seite 5

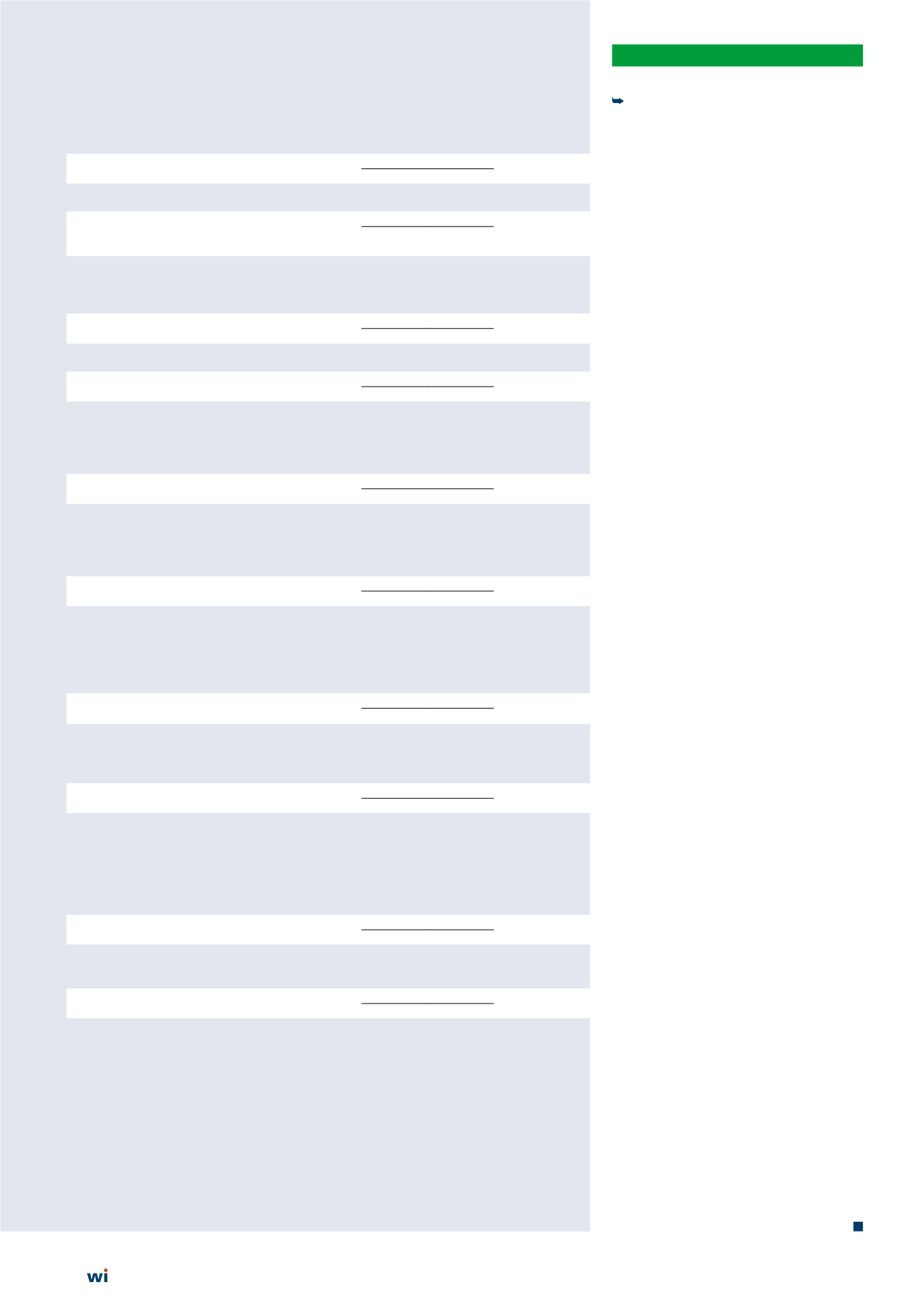

Quelle: Statistisches Bundesamt

©

GdW Beckmann

Aktueller Zahlenspiegel 5/2019

Rahmendaten zur Wohnungswirtschaft in Deutschland

Bevölkerungsstand

3. Vierteljahr

Veränderung

(Ergebnisse auf Grundlage des Zensus 2011)

2017

2018

gegen Vorjahr

Bevölkerungsstand

(1.000 Einwohner)

82.741

82.979

+0,3%

Bruttoinlandsprodukt

in jeweiligen Preisen

1. Vierteljahr

Veränderung

Veränderung gegen Vorjahr

2018

2019

gegen Vorjahr

auf Basis der Preise von 2010

Mrd. Eur; in jeweiligen Preisen

preisbereinigt

Bruttoinlandsprodukt

(Mrd. EUR)

829,0

851,5

+0,6%

dar.: Bauinvestitionen

(Anlageinvestitionen Bauten)

73,1

84,8

+5,3%

dar.: Wohnbauten

44,8

51,9

+5,0%

Verbraucherpreisindex

April

Veränderung

(2010 = 100)

2018

2019

gegen Vorjahr

Verbraucherpreisindex aller privaten Haushalte

103,1

105,2

+2,0%

Mietpreisindex

April

Veränderung

(2010 = 100)

2018

2019

gegen Vorjahr

Wohnungsmiete (einschl. Nebenkosten) insgesamt

102,5

104,7

+2,1%

Wohnungsmiete (inkl. Miete von Eigentumswohnungen)

103,7

105,2

+1,4%

Altbauwohnungen

103,6

105,1

+1,4%

Neubauwohnungen

103,8

105,3

+1,4%

Index der Mietnebenkosten

April

Veränderung

(2010 = 100)

2018

2019

gegen Vorjahr

Wasserversorgung

104,2

106,4

+2,1%

Müllabfuhr

100,7

101,5

+0,8%

Abwasser

100,0

100,9

+0,9%

Andere Nebenkosten

104,6

106,4

+1,7%

Index der Energiekosten

April

Veränderung

(2010 = 100)

2018

2019

gegen Vorjahr

Strom

103,4

106,5

+3,0%

Gas

93,8

95,5

+1,8%

Flüssige Brennstoffe

97,5

109,7

+12,5%

Feste Brennstoffe

102,2

105,7

+3,4%

Zentralheizung/Fernwärme

93,3

98,2

+5,3%

Baupreisindex

(2010 = 100)

1. Vierteljahr

Veränderung

(ohne Umsatzsteuer)

2018

2019

gegen Vorjahr

Bauleistungen (Neubau) am Wohngebäude

108,2

113,4

+4,8%

Rohbauarbeiten

108,3

114,4

+5,6%

Ausbauarbeiten

108,1

112,6

+4,2%

Baulandpreise

4. Vierteljahr

Veränderung

(in EUR je qm)

2017

2018

gegen Vorjahr

Kaufwerte für baureifes Bauland (EUR je qm)

194,86

211,82

+8,7%

Geschäftsgebiet

173,19

487,45

+181,5%

Geschäftsgebiet mit Wohngebiet gemischt

199,32

210,24

+5,5%

Wohngebiet

239,61

247,19

+3,2%

Industriegebiet

39,66

55,99

+41,2%

Dorfgebiet

49,26

47,75

-3,1%

Index des Auftragseinganges im Baugewerbe

März

Veränderung

(Wertindex 2010 = 100)

2018

2019

gegen Vorjahr

Hoch- und Tiefbau

143,3

167,3

+16,7%

Wohnungsbau

136,6

166,3

+21,7%

Wohnungsbaugenehmigungen

Januar bis März

Veränderung

2018

2019

gegen Vorjahr

Genehmigungen insgesamt (einschl. Bestandsmaßnahmen)

77.811

75.628

-2,8%

dar.: Wohnungen (Neubau) in Einfamilienhäusern

20.750

21.228

+2,3%

Wohnungen (Neubau) in Zweifamilienhäusern

4.954

4.754

-4,0%

Wohnungen (Neubau) in Mehrfamilienhäusern

39.362

37.649

-4,4%

davon: Eigentumswohnungen

18.181

16.640

-8,5%

Mietwohnungen

21.181

21.009

-0,8%

6

22/2019