63

11|2017

von welcher Ermächtigung Gebrauch gemacht

wird, ändern sich die Einflussmöglichkeiten der

Mitglieder- bzw. Vertreterversammlung.

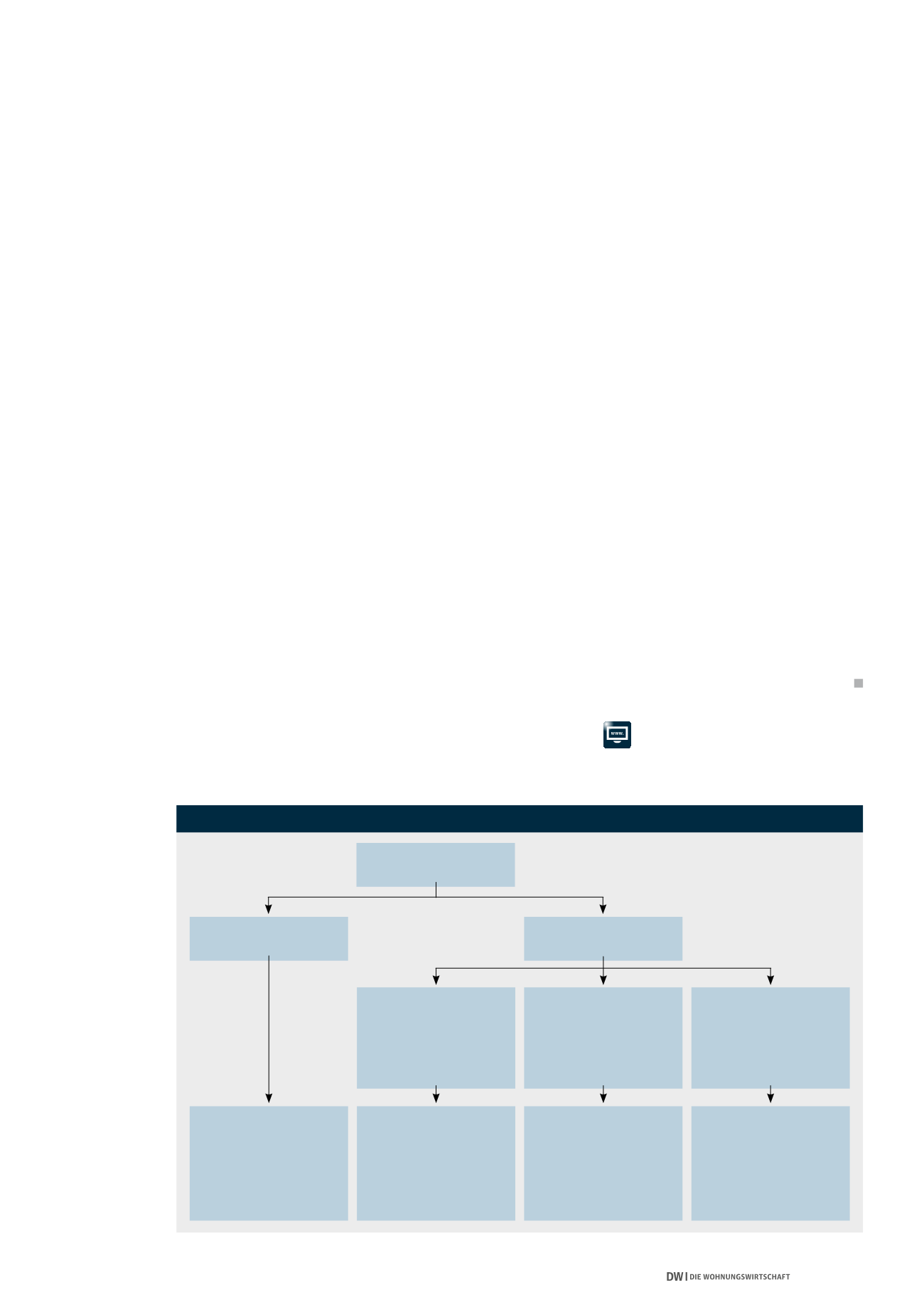

Die Übersicht „Grundsätze der Beschlussfassung“

zeigt die verschiedenen Konstellationen bezüglich

der Einstellung in die Ergebnisrücklagen auf.

Unverbindliche Vorwegzuweisung (Fall 1)

Sofern von einer satzungsrechtlichen „allge-

meinen“ Ermächtigung Gebrauch gemacht wird,

unverbindliche Vorwegzuweisungen in die Er-

gebnisrücklagen vorzunehmen, haben diese Vor-

wegzuweisungen lediglich den Charakter eines

Vorschlages seitens Vorstand und Aufsichtsrat.

D. h., dieMitglieder- bzw. Vertreterversammlung

kann dieser unverbindlichen Vorwegzuweisung

im Rahmen der Feststellung zustimmen, oder

diese abändern. Sofern die Versammlung den

Jahresabschluss feststellt, sind davon auch die

unverbindlichen Vorwegzuweisungen in die Er-

gebnisrücklagen erfasst.

Verbindliche Einstellung in die Ergebnisrücklagen

(Fall 2)

Enthält die Satzung dagegen – entsprechend der

GdW-Mustersatzung – eine „spezielle“ Ermächti-

gung zur verbindlichen Einstellung in die Ergeb-

nisrücklagen und wird davon Gebrauch gemacht,

ist die entsprechende Einstellung als satzungs-

mäßige Gewinnverwendung der Beschlussfassung

durch dieMitglieder- bzw. Vertreterversammlung

endgültig entzogen. Ein abändernder Feststel-

lungsbeschluss kann nicht stattfinden. Allerdings

ist diese spezielle Ermächtigung auf 50%des Jah-

resüberschusses beschränkt.

Unverbindliche Vorwegzuweisung und

verbindliche Einstellung (Fall 1 und Fall 2)

Es ist aber auch eine Kombination der beiden auf-

gezeigten Fallkonstellationen denkbar. So kann

der Vorstand z. B. von einer satzungsrechtlichen

Ermächtigung zur verbindlichen Einstellung in

die Ergebnisrücklagen in Höhe von 50% des Jah-

resüberschusses Gebrauch machen und aufgrund

einer außerdem bestehenden satzungsrechtli-

chen Ermächtigung, unverbindliche Vorwegzu-

weisungen vornehmen zu können, einen darüber

hinausgehenden Teil des Jahresüberschusses in

die Ergebnisrücklagen einstellen. Soweit es die

verbindliche Einstellung in die Ergebnisrückla-

gen betrifft, ist die Einstellung verbindlich (vgl.

§ 20 Satz 2GenG) und damit der Entscheidung der

Mitglieder- bzw. Vertreterversammlung entzogen.

Bezogen auf den darüber hinausgehenden Teil hat

die unverbindliche Einstellung in die Ergebnisrück-

lagen den Charakter eines Vorschlags, über den

die Mitglieder- bzw. Vertreterversammlung bei

der Feststellung des Jahresabschlusses beschließt.

Anhangangabe

Nach § 285Nr. 34HGB n. F. ist imAnhang erstmalig

für Genossenschaften zum 31. Dezember 2016

„der Vorschlag für die Verwendung des Ergebnis-

ses“ anzugeben. Die neue Regelung gilt auch für

Genossenschaften, da § 336 HGB keine Befreiung

vorsieht. Im Anhang ist beispielsweise der Vor-

schlag des Vorstandes an die Mitglieder- bzw.

Vertreterversammlung für die Ausschüttung von

Dividenden, für die Einstellung in Rücklagen oder

für den Vortrag auf neue Rechnung anzugeben.

Die Verwendung des Ergebnisses im Sinne von

§ 285 Nr. 34 HGB ist abzugrenzen von der Ergeb-

nisverwendung im Sinne von § 268 Abs. 1 HGB.

Bei der Ergebnisverwendung im Sinne von § 268

Abs. 1 HGB handelt es sich umVorgänge, die – wie

Vorwegzuweisungen in die Ergebnisrücklagen – im

Zuge der Aufstellung des Jahresabschlusses zu

berücksichtigen sind. § 285 Nr. 34 HGB n. F. meint

hingegen die Verwendung des Ergebnisses nach

der Feststellung des Jahresabschlusses, gemeint

ist mit anderen Worten die „endgültige“ Verwen-

dung des Ergebnisses. Wurde der Jahresabschluss

unter Berücksichtigung der vollständigen oder

teilweisen Verwendung des Jahresergebnisses

aufgestellt, bezieht sich § 285 Nr. 34 HGB n. F.

auf den Vorschlag für die Verwendung des Bilanz-

gewinns, andernfalls auf den Jahresüberschuss.

Fazit

Rund um das handelsrechtliche Wahlrecht, den

Jahresabschluss auch unter Berücksichtigung der

vollständigen oder teilweisenVerwendung des Jah-

resergebnisses aufzustellen, stellen sich diverse

Anwendungsfragen in der Praxis. Die Experten der

genossenschaftlichen Prüfungsverbände und ihre

nahestehendenWirtschaftsprüfungsgesellschaften

stehen Ihnen dafür gern zur Verfügung.

Weitere Informationen:

Neubau und Sanierung

Energie und Technik

Rechtssprechung

Haufe Gruppe

Markt undManagement

Stadtbauund Stadtentwicklung

GRUNDSÄTZE DER BESCHLUSSFASSUNG AM BEISPIEL DER EINSTELLUNG IN DIE ERGEBNISRÜCKLAGEN

- Feststellung JA

- Beschlussfassung über Ver-

wendung JÜ bzw. Deckung

Jahresfehlbetrag

- Feststellung JA

- Beschlussfassung über

Verwendung Bilanzgewinn

bzw. Deckung Bilanzverlust

Ergebnisverwendung

aufgrund „spezieller“

Satzungsermächtigung

(Verbindliche Einstellung,

Fall 2)

Aufstellung JA

unter Ergebnisverwendung

Aufstellung JA

ohne Ergebnisverwendung

Grundsätze der

Beschlussfassung

Ergebnisverwendung

aufgrund von Beidem

(Unverbindliche Vorwegzu-

weisung und verbindliche

Einstellung, Fall 1 und Fall 2)

- Feststellung JA (umfasst

auch Bestätigung der

unverbindlichen Vorwegzu-

weisung durch VS/AR)

- Beschlussfassung über Ver-

wendung Bilanzgewinn bzw.

Deckung Bilanzverlust

Ergebnisverwendung

aufgrund „allgemeiner“

Satzungsermächtigung

an VS/AR

(Unverbindliche Vorwegzu-

weisung, Fall 1)

- Feststellung JA (umfasst

bzgl. Fall 1 auch Bestätigung

der unverbindlichen Vorweg-

zuweisung durch VS/AR)

- Beschlussfassung über Ver-

wendung Bilanzgewinn bzw.

Deckung Bilanzverlust

Quelle: GdW