10

schäftsleitung angesiedelt wird. Zudem werden

für alle Ziele (strategische und nachhaltige) In-

dikatoren, Zielwerte und Maßnahmen festge-

legt. Ein Beispiel ist die Reduktion des Treib-

stoffverbrauchs im Bereich Logistik und Ver-

trieb um 10% innerhalb des nächsten Jahres.

Damit alle Informationen übersichtlich und be-

nutzerfreundlich dargestellt werden, muss eine

geeignete Form gewählt werden. Es gibt ver-

schiedene Möglichkeiten; im Forschungspro-

jekt wurde ein „all-in-one“-Ansatz gewählt, bei

dem strategische und nachhaltigkeitsorientier-

te Ziele, Kennzahlen und Maßnahmen in einer

Scorecard dargestellt wurden (vgl. Abbildung 7

und Abbildung 8).

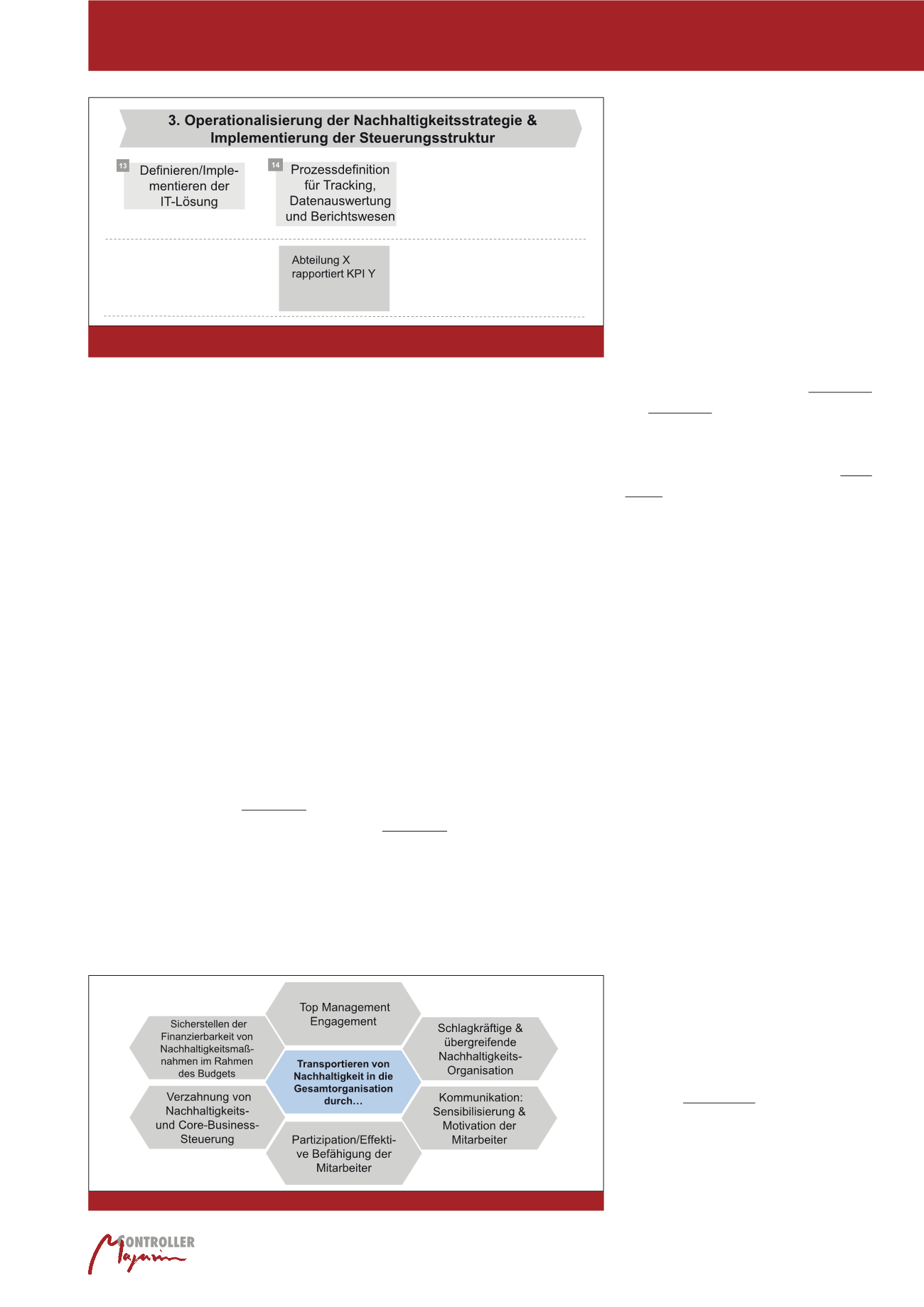

Im letzten Schritt des Sustainability Monitorings

geht es um Prozesse und Systeme (vgl. Abbil-

dung 9).

Damit die Strategie und Nachhaltigkeit im Un-

ternehmen gelebt werden, ist es sinnvoll, die

Informationen in einer IT-Lösung abzubilden.

Prinzipiell ist dies zwar auch in Excel möglich;

da es sich dabei aber um eine Insellösung han-

delt, ist dieser Ansatz zumeist nicht erfolgreich

und stößt in einem dynamischen Umfeld schnell

an seine Grenzen.

1

Außerdem müssen Prozesse

definiert werden, wann welche Daten wie aus-

gewertet und kommuniziert werden. Kompe-

tenzen und Verantwortlichkeiten sind festzule-

gen im Sinne von „Abteilung X rapportiert den

KPI A an Abteilung Y“.

Sustainability Enabling:

Ziel des Sustainabi-

lity Enablings ist es, die Unternehmung kultu-

rell, strukturell und prozessual so weiterzuent-

wickeln,

dass sich nach und nach die Orga-

nisation auf allen Ebenen mit dem Nach-

haltigkeitsgedanken identifiziert

. Es sollen

die Voraussetzungen geschaffen werden, da-

mit Nachhaltigkeit zum generellen, dauerhaf-

ten Prozess organisationalen Lernens wird,

d. h. Managementtools nicht nur entworfen,

sondern auch sinnvoll eingesetzt und weiterge-

dacht werden und Nachhaltigkeit zunehmend

das automatische Handeln jedes Einzelnen

prägt. Die Abbildung 10 zeigt die verschiede-

nen Ansätze des Sustainability Enabling im

Überblick. Die Maßnahmen sind in ihrer Zu-

sammensetzung und in ihrem Umfang entlang

der bestehenden Verankerung eines Themas

zu orchestrieren.

Sustainability Monitoring:

Dieses Modul

umfasst die Etablierung einer geeigneten Ma-

nagement-Reporting-Landschaft, die die Füh-

rungsebenen einer Unternehmung dazu befä-

higt, ihre Organisation effektiv mit Hinblick auf

ökonomische, ökologische und soziale Unter-

nehmensziele zu bewerten und zu steuern.

Dadurch kann die zielorientierte Umsetzung

der diversen Nachhaltigkeitsaktivitäten inner-

halb einer Unternehmung gezielt gefördert und

begleitet werden. Um dies zu erreichen, gilt es

klassische Steuerungsmodelle gezielt um die

verschiedenen Dimensionen der Nachhaltig-

keit zu erweitern. Ein bewährter Ansatz ist hier

beispielsweise der Gebrauch einer Sustainabi-

lity Balanced Scorecard. Weiterhin bedarf es

einer sinnvollen Auswahl an Kennzahlen (KPIs),

die helfen, ökologische und soziale Ziele

messbar zu machen. Der Status und die Fort-

schritte in diesen Bereichen werden dadurch

transparent, eindeutig und nachvollziehbar

(vgl. Abbildung 6).

Nachdem die Nachhaltigkeitsziele definiert

wurden, müssen die betroffenen Bereiche iden-

tifiziert und involviert werden. Dies kann bei-

spielsweise bedeuten, dass der Bereich Corpo-

rate Social Responsibility auf der Ebene der Ge-

Zu diesem Zweck werden die nachhaltigkeits-

relevanten Themen einer Wesentlichkeitsanaly-

se unterzogen. Dieser Schritt berücksichtigt

eine Neuerung des GRI 4-Katalogs, der nicht

mehr das Berichten aller nachhaltigkeitsrele-

vanter Aspekte des Unternehmens verlangt,

sondern nur noch die aus Sicht der Organisati-

on wesentlichen Punkte.

Im Projekt wurden vier Kategorien gebildet:

„Must-act“ bedeutet, dass beispielsweise auf-

grund gesetzlicher Regelungen ein Aspekt auf

jeden Fall berücksichtigt werden muss. „Want-

to-act“ heißt, dieser Punkt ist dem Unterneh-

men wichtig und muss deshalb berücksichtigt

werden. „Nice-to-have“ heißt, wenn noch Res-

sourcen verfügbar sind, kann auch dieser As-

pekt verfolgt werden. „Monitor“ beinhalten die

Nachhaltigkeitsaspekte, die zwar im Moment

im guten Bereich liegen, die aber in Zukunft be-

obachtet werden sollen (vgl. Abbildung 5). Auf

diese Art und Weise erfolgt eine Priorisierung

durch Definieren von Nachhaltigkeits-Fokus-

themen (z. B. Energie, Wasser, Menschenrech-

te) und Zielen zu den jeweiligen Fokusthemen

(z. B. „Reduktion des Treibstoffverbrauchs aus

nicht-erneuerbaren Energien“ als Ziel zum Fo-

kusthema „Energie“).

Strategisches Controlling als Teil des Sustainability Performance Managements

Abb. 9: Sustainability Monitoring – Operationalisierung der Nachhaltigkeitsstrategie & Implementierung

der Steuerungsstruktur (2)

Abb. 10: Sustainability Enabling