63

5|2015

Zu den verschiedenen Aspekten und Frage-

stellungen rund um das Thema „Geldan-

lagen“ hat der GdW die GdW Information

144 veröffentlicht. Die Broschüre ist über

den GdW zu beziehen:

er

GDW INFORMATION 144

Quelle: GdW

management. Durch Definition von Risikogrenzen

zur Abdeckung der Bestandteile der Liquiditätsre-

serve ergeben sich bereits konkrete Erfordernisse

für die Geldanlage.

Zudem ist es sinnvoll (z. B. für evtl. überschüssige

Liquidität), weitere Anlagekriterien schriftlich zu

fixieren. Der erste Grundsatz einer Anlagestrate-

gie ließe sich z. B. wie folgt formulieren: „In den

Finanzanlagen soll nach den Grundsätzen einer

sicherheitsorientierten Anlagestrategie inves-

tiert werden. Die Substanzerhaltung ist oberstes

Ziel. Das Emittentenrating bei festverzinslichen

Wertpapieren soll mindestens Investmentgrade

gemäß der Ratingagenturen Fitch, Moody‘s bzw.

S & P ausweisen. Sollten bestehende Wertpapie-

re durch eine Abstufung dieses Ratings betroffen

sein, wird die Geschäftsleitung über das Halten

des Wertpapiers entscheiden.“

Die Festlegung ist von der Unternehmensleitung

auszuarbeiten und in den Überwachungsgremien

(Aufsichtsrat, ggf. Beteiligungscontrolling) zur

Genehmigung vorzulegen.

Bilanzielle Behandlung von Wertpapieren

Grundsätzlich können Wertpapiere im Anlage-

oder im Umlaufvermögen geführt werden. Eine

Klassifizierung im

Anlagevermögen

setzt aller-

dings voraus, dass das Unternehmen in der Lage

ist, die Wertpapiere in einer Weise zu verwenden,

dass sie dauernd dem Geschäftsbetrieb dienen

(längerfristige Kapitalanlage). Zusätzlichmüssen

anderweitige Liquiditätsreserven vorhanden sein

und es darf keine anderen Beschränkungen (z. B.

Gesellschaftervertrag) geben, die der Daueranla-

geabsicht entgegenstehen. ImUmkehrschluss be-

deutet dies, dass Wertpapiere, die dazu bestimmt

oder erforderlich sind, die jederzeitige Zahlungs-

bereitschaft des Unternehmens aufrechtzuerhal-

ten, dem Umlaufvermögen zuzuordnen sind.

Bei einer Bilanzierung im Anlagevermögen sind

folgende Unterscheidungen zu treffen:

• Bei einer

voraussichtlich dauernden Wert-

minderung

ist eine außerplanmäßige Abschrei-

bung auf den niedrigeren beizulegenden Wert

zwingend vorzunehmen. Dieser muss nicht

zwangsläufigmit demMarktwert übereinstim-

men. Im Fall von festverzinslichen Wertpapie-

ren ist eine Abschreibung unter den Nennwert

allein wegen gesunkener Kurse regelmäßig

nicht zulässig, außer es haben sich Bonitäts-

und/oder Liquiditätsrisiken hinsichtlich der

Rückzahlung der Nominalbeträge ergeben, da

die Einlösung zumNennbetrag bei Endfälligkeit

ausschlaggebend ist.

• Handelt es sich innerhalb des Anlagevermögens

nicht um eine dauerhafte, sondern nur um eine

vorübergehendeWertminderung

, so gilt das

gemilderte Niederstwertprinzip

, womit es

der kaufmännischen Beurteilung unterliegt,

das Abwertungswahlrecht auszuüben. Der

Kaufmann kann bei langfristigen Engagements

nach Ermessen entscheiden, ob er kurzfristige

Marktwertschwankungen ergebniswirksamab-

bilden möchte oder sie unberücksichtigt lässt.

Wird die Abschreibung unterlassen, sind der

Buchwert und der beizulegende Wert (Markt-

wert) sowie die Gründe für das Unterlassen der

Abschreibung einschließlich der Anhaltspunkte,

dass dieWertminderung nicht von Dauer ist, im

Anhang anzugeben.

Schuldverschreibungen

Für die Auflösung eines Agios bzw. Disagios

von über pari bzw. unter pari emittierten oder

erworbenen Schuldverschreibungen gilt:

Der Blick des Erwerbers richtet sich im Erwerbs-

zeitpunkt primär auf die marktgerechte Rendite.

Der für ein unter Marktniveau verzinstes Papier

gewährte Kursabschlag ist aus Sicht des Inhabers

somit Renditebestandteil. Zur periodengerechten

Erfolgszuordnung ist das Agio bzw. Disagio ent-

sprechend auf die Laufzeit zu verteilen.

Innerhalb des

Umlaufvermögens

gilt für Vermö-

gensgegenstände das

strenge Niederstwertprin-

zip

(§ 253 Abs. 4 HGB). Demnach sindWertpapiere

unabhängig von der voraussichtlichen Dauer einer

Wertminderung mit dem unterhalb der fortge-

führten Anschaffungskosten liegenden Wert an-

zusetzen, der ihnen am Stichtag beizulegen ist.

Fazit

Für Wohnungsunternehmen empfiehlt sich die Eta-

blierung einer Anlagestrategie, die entsprechende

Regelungen für die Geldanlage enthält. Regelmäßig

sollte dabei auch geprüft werden, ob die Anlagekri-

terien eingehalten werden sowie ggf. tatsächlich

zuvor eingeholte Zustimmungen oder Beschlüsse

vorliegen. Der Vorstand bzw. die Geschäftsführung

des Wohnungsunternehmens sollte zudem doku-

mentieren, dass sie ihrer Sorgfaltspflicht nachge-

kommen sind. Die regionalen Prüfungsverbände

der Wohnungs- und Immobilienwirtschaft und ihre

nahestehendenWirtschaftsprüfungsgesellschaften

geben dabei gerne Hilfestellung.

Weitere Informationen:

Neubau und Sanierung

Energie und Technik

Rechtssprechung

Haufe Gruppe

Markt undManagement

Stadtbauund Stadtentwicklung

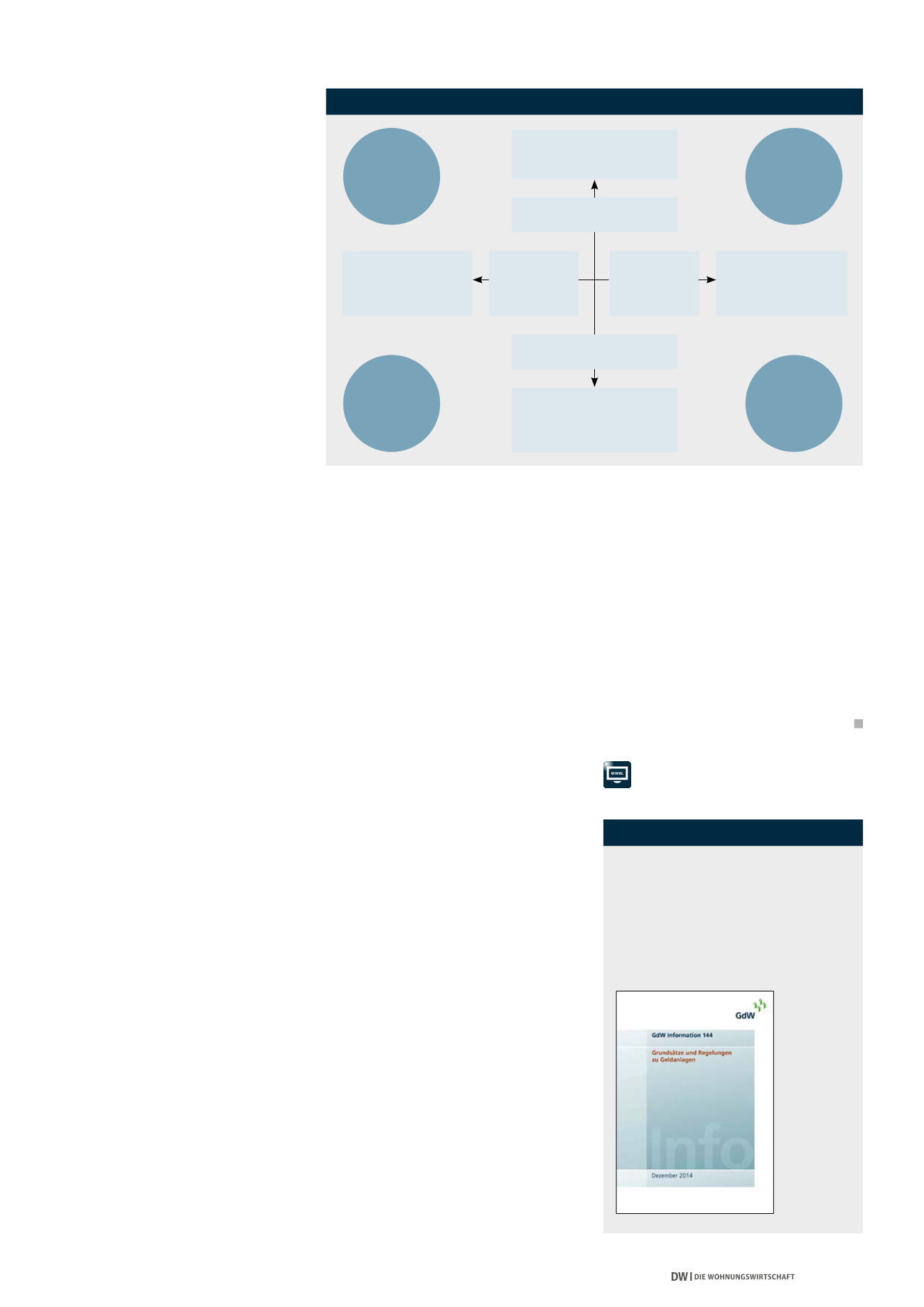

PRODUKTE UND IHRE CHANCEN UND RISIKEN

Geldmarkt

Fonds

Anleihen

Aktienfonds

Festgeld

Quelle: GdW

Garantien beschränken

Renditepotenzial

Mindestertrag

beschränkt

Renditepotenzial

Garantierter Kapitalschutz

Liquidität

Rendite

steigerung

Renditesteigerung

erhöht das Risiko

Liquidität kann mit

geringeren Renditen

verbunden sein

Mindest

ertrag