MARKT UND MANAGEMENT

68

6|2015

Bilanz- und Steuerwissen –

Aktuelles aus den Prüfungsorganisationen des GdW

Das Risikomanagementsystem

als wesentlicher Bestandteil der Corporate Governance

Die Einrichtung eines angemessenen Risikomanagementsystems (RMS) ist für die Geschäftsführung

ein wichtiges Element verantwortungsvoller Unternehmensführung. Es gewährleistet, dass

Unternehmensrisiken frühzeitig erkannt, analysiert, priorisiert sowie an die Entscheidungsträger

zur Umsetzung von Risikobewältigungsmaßnahmen kommuniziert werden.

Das RMS soll Schaden abwenden bzw. minimieren

und langfristig den Fortbestand des Wohnungs-

unternehmens sichern. Für den Vorstand oder die

Geschäftsführung eines Wohnungsunternehmens

ist das RMS eines der entscheidenden Elemente

verantwortungsvoller Unternehmensführung.

Gesetzliche Anforderungen

Nach § 91 Abs. 2 Aktiengesetz (AktG) hat der Vor-

stand einer Aktiengesellschaft geeigneteMaßnah-

men zu treffen, insbesondere ein Überwachungs-

system einzurichten, damit Entwicklungen, die

den Fortbestand der Gesellschaft gefährden

könnten, früh erkannt werden. Die Einrichtung

eines solchen

Risikofrüherkennungssystems

hat eine Organisationsanforderung zum Inhalt,

der durch ein angemessenes Berichtswesen und

eine entsprechende Dokumentation Rechnung

getragen werden kann. Es ist sicherzustellen,

dass die Mitarbeiter der Unternehmensführung

alle wesentlichen Risikenmelden, damit entspre-

chendeMaßnahmen zur Beherrschung der Risiken

eingeleitet werden können. Mit demBilanzrechts-

modernisierungsgesetz (BilMoG) wurde darüber

hinaus § 107 Abs. 3 Satz 2 AktG neu gefasst und

der Begriff des

Risikomanagementsystems

erst-

mals in das Aktiengesetz aufgenommen. Danach

hat der Aufsichtsrat weitergehende Überwa-

chungspflichten als bislang.

WP Christian Gebhardt

Referent Betriebswirtschaft,

Rechnungslegung und Förderung

GdW, Berlin

Vorstand GdW Revision AG, Berlin

Ausstrahlungswirkung auf andere

Rechtsformen

Nach der Regierungsbegründung zum Gesetz zur

Kontrolle und Transparenz im Unternehmensbe-

reich (KonTraG) ist davon auszugehen, dass die

Regelung zur Einrichtung eines

Risikofrüher-

kennungssystems

auch für den Pflichtrahmen

der Geschäftsführer von Gesellschaften mit

anderer Rechtsform, insbesondere GmbH, aber

auch für die Vorstände von Genossenschaften, je

nach Größe und Komplexität der Unternehmens-

struktur, eine Ausstrahlungswirkung entfaltet.

Bei der Frage des Verhältnisses von § 91 Abs. 2

AktG (

Risikofrüherkennungssystem

) zu § 107

Abs. 3 Satz 2 AktG (

Risikomanagementsystem

)

wird in der Literatur die Meinung vertreten, dass

es hinsichtlich des Risikofrüherkennungssystems

kein Organisationsermessen der Unternehmens-

führung gibt.

Risikomanagementstrategie

Die Festlegung der Risikostrategie ist ein we-

sentlicher Bestandteil der gesamten Unterneh-

mensstrategie. Durch die Risikostrategie wird

festgelegt, welches Verhältnis zwischen Chancen

und Risiken in den betreffenden Unternehmens-

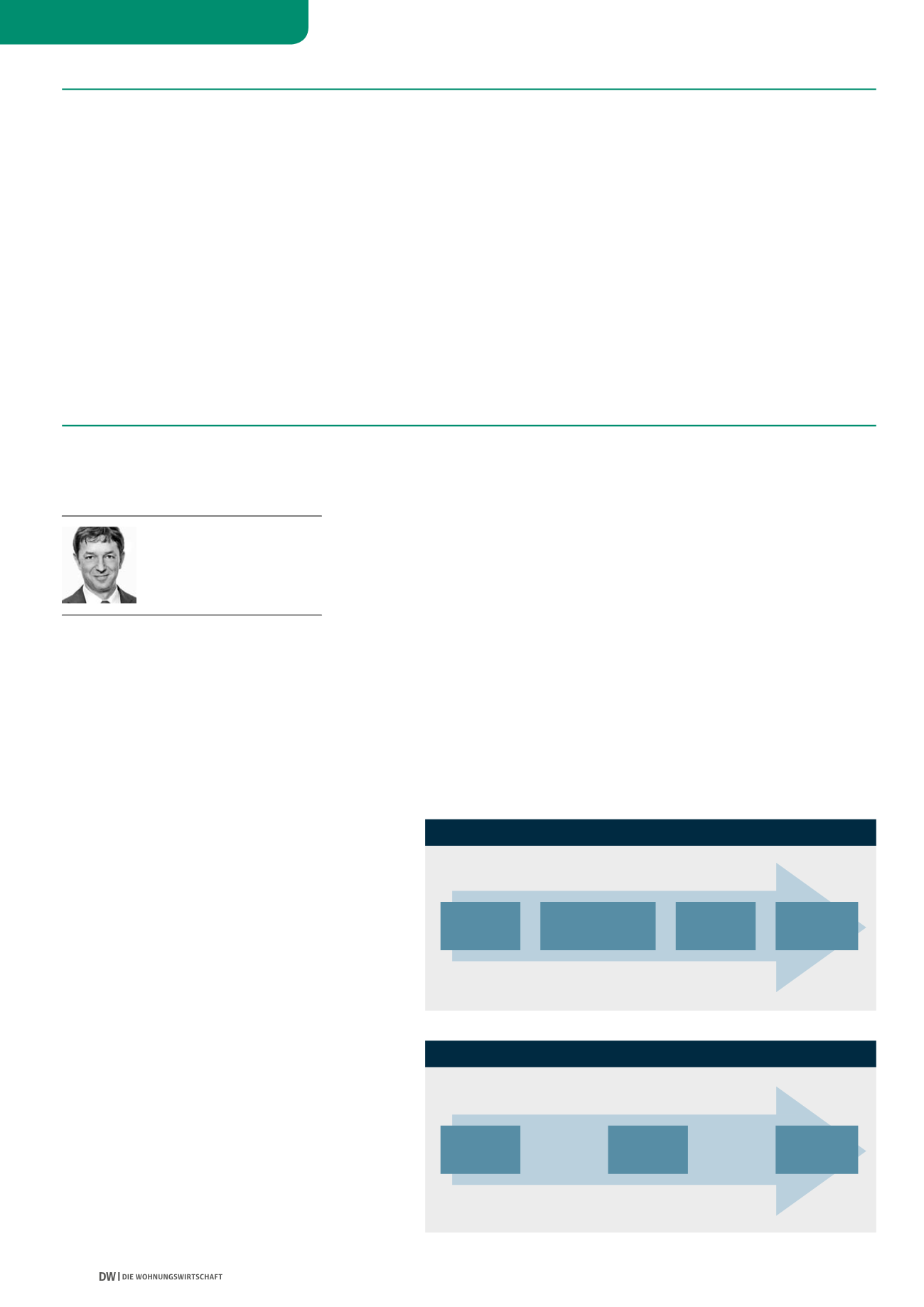

ABB. 2: RISIKOBEWUSSTSEIN

Risiko-

neigung

Risikoein-

schätzung

Risiko-

strategie

ABB. 1: DIE VIER PHASEN DES RISIKOMANAGEMENTS

Risiko-

strategie

Risiko-

steuerung

Bericht-

erstattung

Risikoerfassung

und Bewertung

Quelle: GdW