8

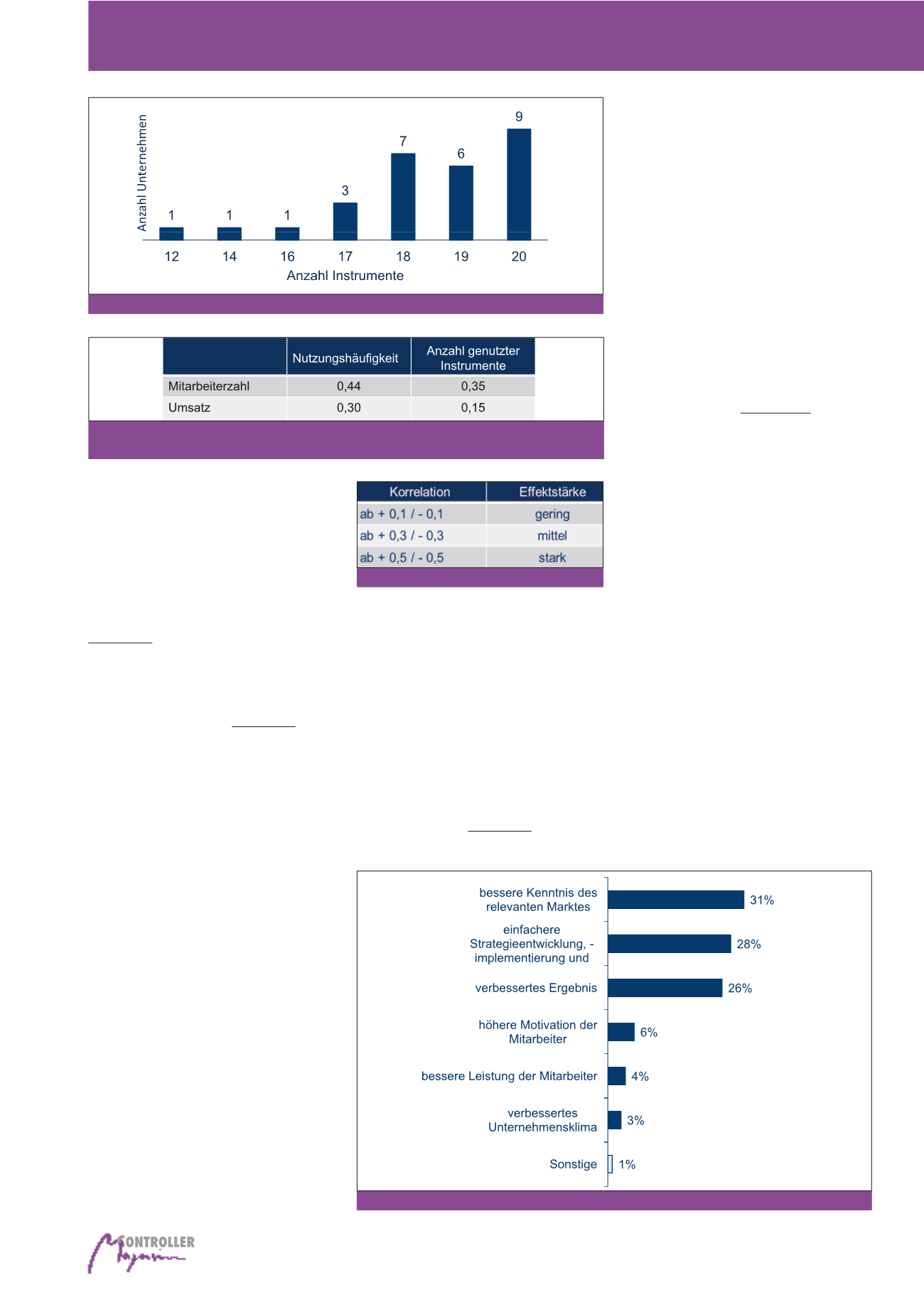

Überprüfung dieser Hypothese wurden die Kor-

relationskoeffizienten zwischen Mitarbeiterzahl

und Umsatz (als Determinanten der Unterneh-

mensgröße) und der durchschnittlichen Nut-

zungshäufigkeit von Instrumenten sowie der

durchschnittlichen Anzahl der angewandten

Instrumente berechnet. Die Ergebnisse sind in

Abbildung 7 dargestellt.

Zur Interpretation der resultierten Korrelations-

koeffizienten wurde die Effekteinteilung nach

Cohen

4

herangezogen (vgl. Abbildung 8).

Aus dieser Einteilung geht hervor, dass zwi-

schen den untersuchten Merkmalen

nur ge-

ringe bis mittelstarke Zusammenhänge

existieren. Es bestehen durchweg positive

Korrelationen. Dabei hat die Mitarbeiterzahl

einen etwas stärkeren Einfluss auf die Anzahl

und die Nutzungshäufigkeit der Instrumente

als der Umsatz. Dieser besitzt auf die Anzahl

genutzter Instrumente sogar nur einen gerin-

gen Effekt.

Auswirkungen und Einflüsse

Strategischer Management-

instrumente

Der Verwendung Strategischer Managementin-

strumente werden von den Teilnehmern der

Online-Umfrage mehrere positive Einflüsse zu-

geschrieben. Mit Hilfe Strategischer Manage-

mentinstrumente können in der Selbsteinschät-

zung bessere Kenntnisse über den relevanten

Markt sowie über relevante Wettbewerber er-

worben (n=21) werden. Zudem wird der Strate-

gische Managementprozess vereinfacht (n=19)

und die Mehrzahl der teilnehmenden Unterneh-

men (n=18) sieht in der Instrumentennutzung

sogar eine Möglichkeit zur Verbesserung des

Ergebnisses. Seltener werden Auswirkungen

auf sogenannte weiche Faktoren (beispiels-

weiseMitarbeitermotivation undUnternehmens-

klima) festgestellt (s. Abbildung 9).

Management der Instrumente

innerhalb der Unternehmen

Strategische Managementinstrumente werden

nicht nur eingesetzt oder genutzt, es sind auch

mehrere Personen und Abteilungen beteiligt. In

den letzten Jahren wurde auch vermehrt die

Frage gestellt, ob und inwieweit es für Instru-

mente ein formalisiertes „Management“ im

Sinne eines Implementierungs-, aber auch Ab-

management-Prozesses geben sollte.

5

Interes-

sant erscheint, dass in 64 Prozent kein klarer

Verantwortlicher für die entsprechenden Stra-

tegischen Managementinstrumente im Unter-

nehmen existiert (vgl. Abbildung 10):

Eine Aufgaben- und Prozessbeschreibung für

den Umgang mit Instrumenten liegt in 54 Prozent

der Unternehmen vor – in 46 Prozent der Unter-

nehmen jedoch nicht. Eine transparente Auflis-

tung der im Unternehmen überhaupt vorhande-

nen Strategischen Managementinstrumente liegt

hingegen nur in 21 Prozent der Unternehmen vor.

Letztlich

stimmen aber 86 Prozent der Be-

fragten der Aussage zu, das Unternehmen

könne nur erfolgreich sein, wenn die „richti-

gen“ Strategischen Managementinstrumen-

te eingesetzt würden

. 58 Prozent der Befrag-

ten wüssten deshalb gerne mehr über den Erfolg

der Instrumente.

In der Praxis verfolgt aber nur ca. die Hälfte der

Unternehmen ein formalisiertes „Instrumenten-

controlling“: 52 Prozent der Befragten schätzen

den Erfolg eines Instruments vor Implementie-

Abb. 6: Anzahl genutzter Instrumente pro Unternehmen

Abb. 7: Korrelationen zwischen Mitarbeiterzahl/Umsatz und Nutzungshäufigkeit/Anzahl genutzter

Instrumente (Korrelation 1)

Abb. 8: Einteilung der Korrelationen nach Cohen

Abb. 9: Auswirkungen des Einsatzes Strategischer Managementinstrumente

Strategische Managementinstrumente in der Unternehmenspraxis