AUS DEN VERBÄNDEN

Aktueller Zahlenspiegel 3/2019

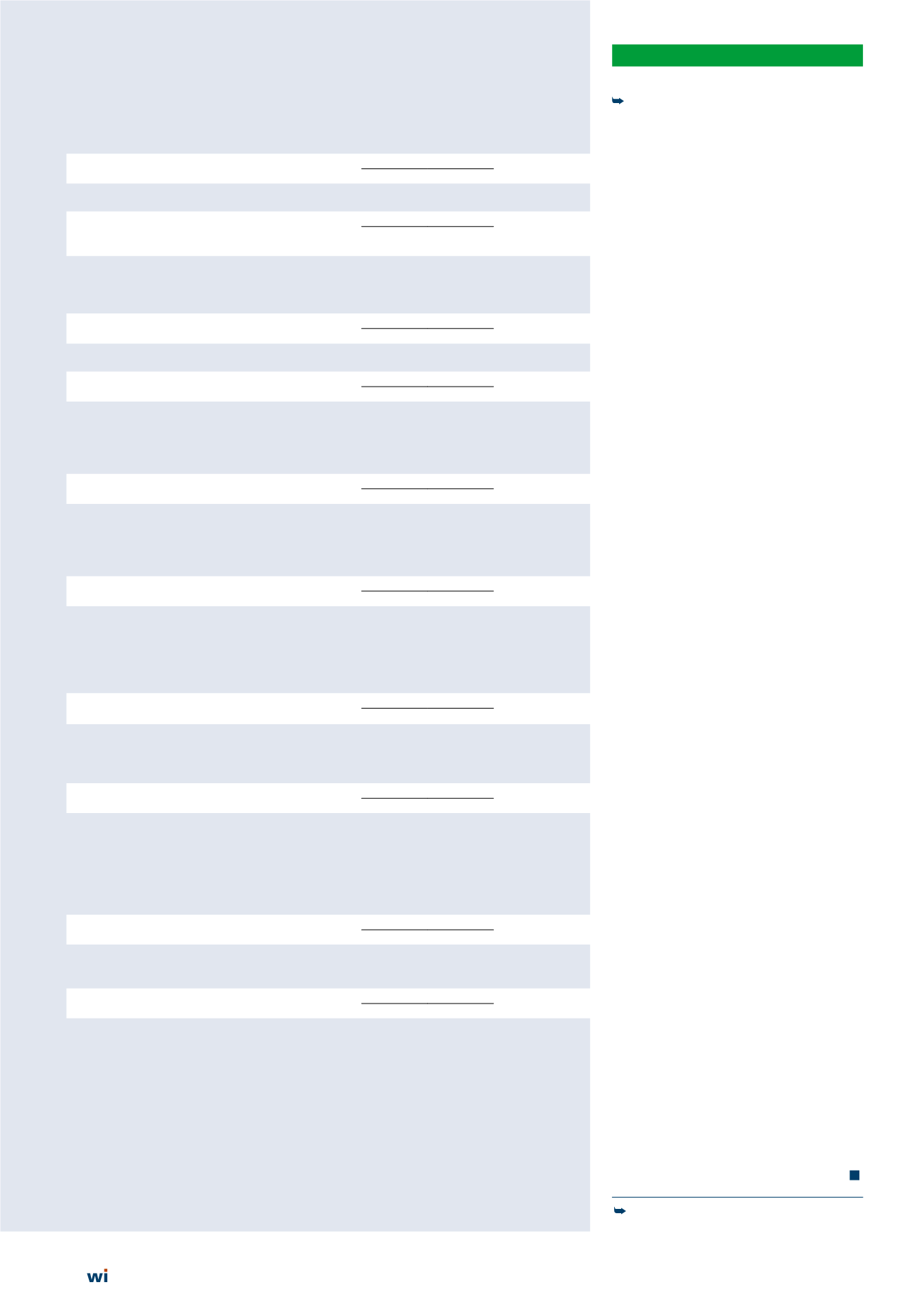

Rahmendaten zur Wohnungswirtschaft in Deutschland

Bevölkerungsstand

3. Vierteljahr

Veränderung

(Ergebnisse auf Grundlage des Zensus 2011)

2017

2018

gegen Vorjahr

Bevölkerungsstand

(1.000 Einwohner)

82.741

82.979

+0,3%

Bruttoinlandsprodukt

in jeweiligen Preisen

3. Vierteljahr

Veränderung

Veränderung gegen Vorjahr

2017

2018

gegen Vorjahr

auf Basis der Preise von 2010

Mrd. Eur; in jeweiligen Preisen

preisbereinigt

Bruttoinlandsprodukt

(Mrd. EUR)

833,2

858,4

+1,1%

dar.: Bauinvestitionen

(Anlageinvestitionen Bauten)

88,2

95,9

+3,3%

dar.: Wohnbauten

53,5

58,4

+4,1%

Verbraucherpreisindex

Februar

Veränderung

(2010 = 100)

2018

2019

gegen Vorjahr

Verbraucherpreisindex aller privaten Haushalte

102,3

103,8

+1,5%

Mietpreisindex

Februar

Veränderung

(2010 = 100)

2018

2019

gegen Vorjahr

Wohnungsmiete (einschl. Nebenkosten) insgesamt

102,2

104,3

+2,1%

Wohnungsmiete (inkl. Miete von Eigentumswohnungen)

103,5

104,9

+1,4%

Altbauwohnungen

103,4

105,0

+1,5%

Neubauwohnungen

103,6

105,0

+1,4%

Index der Mietnebenkosten

Februar

Veränderung

(2010 = 100)

2018

2019

gegen Vorjahr

Wasserversorgung

104,0

106,2

+2,1%

Müllabfuhr

100,7

101,6

+0,9%

Abwasser

100,0

100,6

+0,6%

Andere Nebenkosten

104,6

106,1

+1,4%

Index der Energiekosten

Februar

Veränderung

(2010 = 100)

2018

2019

gegen Vorjahr

Strom

103,1

106,0

+2,8%

Gas

94,0

94,8

+0,9%

Flüssige Brennstoffe

93,3

107,6

+15,3%

Feste Brennstoffe

103,2

107,4

+4,1%

Zentralheizung/Fernwärme

93,0

97,3

+4,6%

Baupreisindex

(2010 = 100)

4. Vierteljahr

Veränderung

(ohne Umsatzsteuer)

2017

2018

gegen Vorjahr

Bauleistungen (Neubau) am Wohngebäude

106,4

111,5

+4,8%

Rohbauarbeiten

106,4

112,5

+5,7%

Ausbauarbeiten

106,4

110,7

+4,0%

Baulandpreise

3. Vierteljahr

Veränderung

(in EUR je qm)

2017

2018

gegen Vorjahr

Kaufwerte für baureifes Bauland (EUR je qm)

176,05

178,87

+1,6%

Geschäftsgebiet

232,57

180,11

-22,6%

Geschäftsgebiet mit Wohngebiet gemischt

158,75

191,71

+20,8%

Wohngebiet

205,23

212,93

+3,8%

Industriegebiet

47,73

39,40

-17,5%

Dorfgebiet

52,65

53,23

+1,1%

Index des Auftragseinganges im Baugewerbe

Dezember

Veränderung

(Wertindex 2010 = 100)

2017

2018

gegen Vorjahr

Hoch- und Tiefbau

133,6

147,3

+10,3%

Wohnungsbau

148,6

166,6

+12,1%

Wohnungsbaugenehmigungen

Januar bis Dezember

Veränderung

2017

2018

gegen Vorjahr

Genehmigungen insgesamt (einschl. Bestandsmaßnahmen)

348.128 347.292

-0,2%

dar.: Wohnungen (Neubau) in Einfamilienhäusern

90.779

89.851

-1,0%

Wohnungen (Neubau) in Zweifamilienhäusern

22.240

20.796

-6,5%

Wohnungen (Neubau) in Mehrfamilienhäusern

172.630 180.667

+4,7%

davon: Eigentumswohnungen

78.589

83.699

+6,5%

Mietwohnungen

94.041

96.968

+3,1%

Quelle: Statistisches Bundesamt

©

GdW Beckmann

Datenerhebung sowie in der verbalen Ein-

schätzung, dass wegen der vorhandenen

niedrigen beziehungsweise bezahlbaren

Mieten auch in den Städten Mietpreisbrem-

sen oder Kappungsgrenzen keine Wirkung

entfalten können, da sie schlicht nicht not-

wendig sind.

Nachfragesituation überall in Thürin-

gen

Die Höhe von Mietpreisen spiegelt aus-

nahmslos eine bestehende Nachfrage-

situation. Sie kann nur über zusätzliches

Wohnungsangebot oder Nachfragesteue-

rung – zum Beispiel stärkere Attraktivität

des ländlichen Raumes – gesteuert werden.

Mietpreisbremsen oder Kappungsgrenzen

scheitern, weil sie die Nachfrage eher ver-

stärken und keine einzige Wohnung neu

entstehen lassen. Positiv wertet der Woh-

nungsverband deshalb den Hinweis auf die

kommunalen Stellschrauben zur Eindäm-

mung von Wohnungsbaukosten, die die

Mieten verteuern.

Gesamtstrategie für ländlichen Raum

notwendig

„Der Marktbericht dokumentiert vor

allem die anhaltende Abwanderung aus

dem ländlichen Raum und macht deut-

lich, dass die bisherigen Strategien für die

Stärkung des Thüringer Landes nicht grei-

fen. Wir halten die empfohlenen Maßnah-

men deshalb nicht für ausreichend. Eine

Gesamtstrategie für die Stärkung des länd-

lichen Raumes ist erforderlicher denn je“,

unterstrich Frank Emrich. Natürlich bedarf

es dabei einer Heterogenität der Strate-

gien. So benötigen Jena und Umland einen

anderen Zugang als Suhl oder kleinere

Gemeinden. „Vor allem in Jena, Weimar

und Erfurt sollte deshalb auch Neubau nur

mit Augenmaß geschehen, um den Sog

in die Städte nicht weiter zu erhöhen“,

betonte Emrich.

Der vtw begrüßt die Empfehlung für ver-

stärkten Dialog. Die intensive Abstim-

mung zwischen Wohnungswirtschaft und

Landesregierung hat bereits jetzt zu guten

Ergebnissen bei Förderung von barriere

reduziertem Wohnraum oder sozialem

Wohnungsbau geführt. Die Komplexi-

tät der anstehenden Aufgaben kann nur

durch Zusammenwirken aller Akteure

gelöst werden. „Wir erhoffen uns von den

klaren Daten ein Ende von Regulierungs-

diskussionen, die vielleicht nach Berlin und

München gehören. Wir bauen auf eine

gemeinsame Anstrengung zur Stärkung

des Thüringer Wohnungsmarktes“, fasste

der vtw-Verbandsdirektor zusammen.

(klö/schi) )

Den Thüringer Wohnungsmarktbericht finden

Sie hier:

Fortsetzung von Seite 3

4

13/2019