AUS DEN VERBÄNDEN

Im Rahmen einer Podiumsdiskussion mit

den Fraktionen des Sächsischen Landta

ges wurden zu den Themen höherer Leer

stand und niedrige Mieten im ländlichen

Raum im Gegensatz zu Wohnungsknapp

heit und höhere Mieten in Ballungszentren,

Digitalisierung in der Wohnungs-, Gesund

heits- und Sozialwirtschaft sowie Schaffung

nachhaltiger Strukturen in den Quartieren

bei einer vielfältigen Gesellschaft die jewei

ligen Positionen abgefragt.

Einig waren sich alle Fraktionen dahinge

hend, dass die Aufgaben in Ballungszen

tren und ländlichen Regionen gegensätz

lich sind, aber der Anspruch sein soll, dass

attraktives und bezahlbares Wohnen über

all im Freistaat möglich sei.

Bei Digitalisierung noch am Anfang

Beim Themenbereich Digitalisierung wurde

deutlich, dass zwar schon lange über die

Digitalisierung gesprochen wird, der Frei

staat Sachsen aber noch ziemlich am Anfang

stehe. Die CDU sieht als Grundlage dafür

eine flächendeckende Breitbandversorgung,

die Standard für die Daseinsvorsorge ist. Ent

scheidend sei hier auch schnelles Internet bis

in die Wohnung sowie für kleine und mit

telständische Unternehmen im ländlichen

Raum. Die SPD sieht die technische Entwick

lung schon sehr weit, aber es fehlen die ent

sprechenden Konzepte für den Einsatz. Ein

erster Schritt in die richtige Richtung ist die

Förderrichtlinie für E-Health, für die neben

Bundesmitteln 10 Millionen Euro Landesgeld

im Haushalt eingesetzt werden.

Der letzte Diskussionsblock drehte sich um

die vielfältige Gesellschaft in den Quartie

ren und damit verbundene Herausforde

rungen.

Dr. Viehweger setzte hier an und betonte:

„Wir haben die Kümmerer in unseren

Quartieren. Es ist wichtig, eine Vertrauens

person zu haben, die das Netzwerk im Hin

tergrund hat. Es gibt für alles in Deutsch

land eine Behörde oder Stelle, aber in den

Quartieren leider nicht. Bereits im sechs

ten Jahr gibt es für die Kümmerer in den

Wohnungsgenossenschaften Geld aus dem

Landeshaushalt, aber es läuft immer noch

unter dem Projektstatus und ist damit nicht

langfristig zu finanzieren.“ Die CDU for

derte, dass für die Finanzierung auch die

Kassen mit einsteigen sollen.

Im Schlusswort des Fachkongresses resü

mierte Dr. Viehweger: „Wir halten die

Wohnung nicht für ein normales Handels

gut, sondern für ein soziales Gut. Es braucht

dafür die Gemeinschaft von Wohnungs- und

Sozialwirtschaft, denn was würde passieren,

wenn es im Zuge der Digitalisierung heißt:

Alexa wechsle die Windel.“

(jak/koch)

Fortsetzung von Seite 3

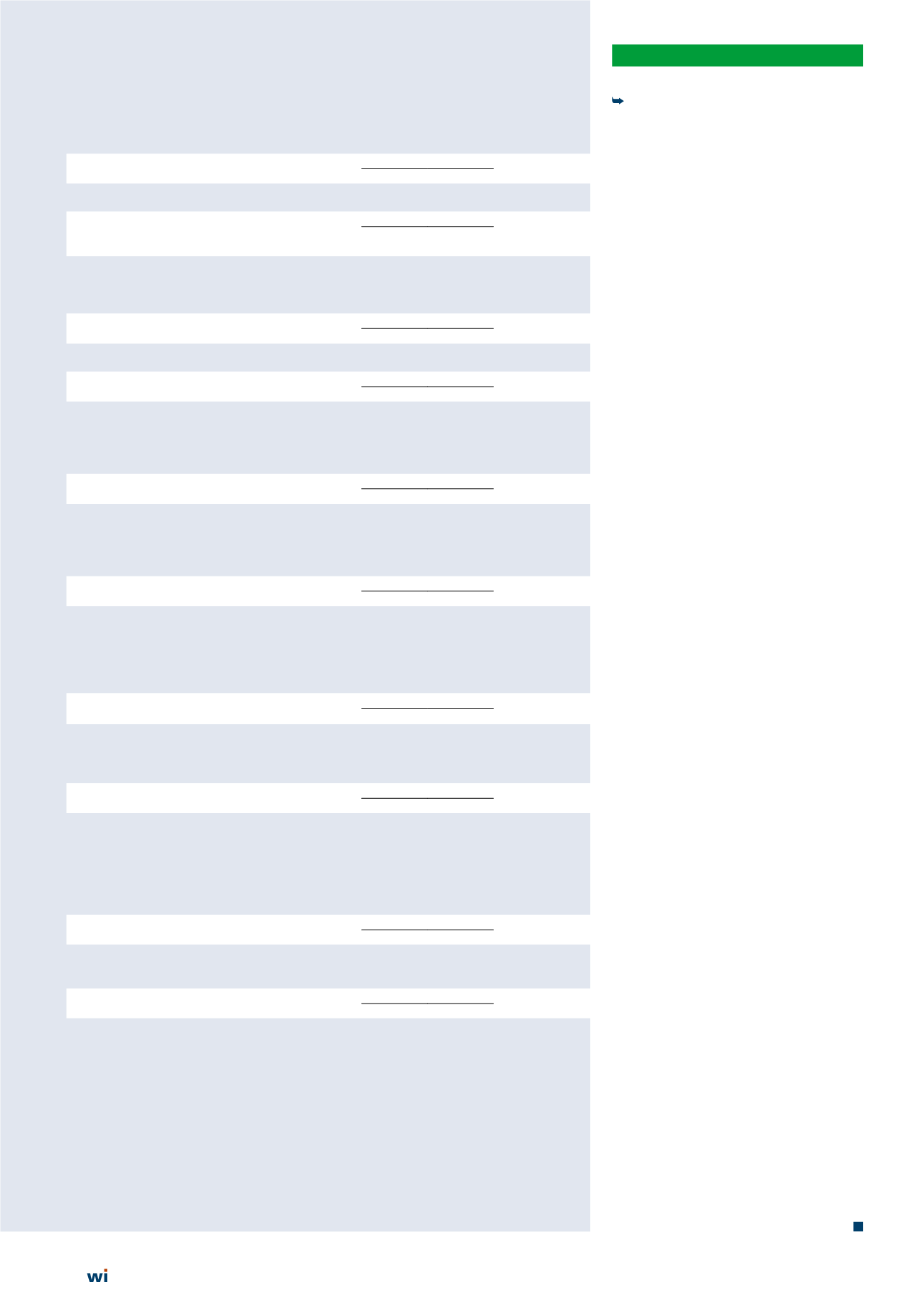

Aktueller Zahlenspiegel 11/2018

Rahmendaten zur Wohnungswirtschaft in Deutschland

Bevölkerungsstand

1. Vierteljahr

Veränderung

(Ergebnisse auf Grundlage des Zensus 2011)

2017

2018

gegen Vorjahr

Bevölkerungsstand

(1.000 Einwohner)

82.522

82.794

+0,3%

Bruttoinlandsprodukt

in jeweiligen Preisen

2. Vierteljahr

Veränderung

Veränderung gegen Vorjahr

2017

2018

gegen Vorjahr

auf Basis der Preise von 2010

Mrd. Eur; in jeweiligen Preisen

preisbereinigt

Bruttoinlandsprodukt

(Mrd. EUR)

808,7

842,9

+2,3%

dar.: Bauinvestitionen

(Anlageinvestitionen Bauten)

85,3

91,9

+3,2%

dar.: Wohnbauten

51,7

55,8

+3,6%

Verbraucherpreisindex

Oktober

Veränderung

(2010 = 100)

2017

2018

gegen Vorjahr

Verbraucherpreisindex aller privaten Haushalte

109,6

112,3

+2,5%

Mietpreisindex

Oktober

Veränderung

(2010 = 100)

2017

2018

gegen Vorjahr

Wohnungsmiete (einschl. Nebenkosten) insgesamt

109,8

111,5

+1,5%

Wohnungsmiete (inkl. Miete von Eigentumswohnungen)

110,2

112,0

+1,6%

Altbauwohnungen

110,6

112,4

+1,6%

Neubauwohnungen

110,1

111,9

+1,6%

Index der Mietnebenkosten

Oktober

Veränderung

(2010 = 100)

2017

2018

gegen Vorjahr

Wasserversorgung

111,0

112,7

+1,5%

Müllabfuhr

99,8

100,0

+0,2%

Abwasser

104,4

104,4

+0,0%

Andere Nebenkosten

115,1

116,5

+1,2%

Index der Energiekosten

Oktober

Veränderung

(2010 = 100)

2017

2018

gegen Vorjahr

Strom

128,1

129,3

+0,9%

Gas

103,5

101,9

-1,5%

Flüssige Brennstoffe

87,8

116,5

+32,7%

Feste Brennstoffe

111,8

112,9

+1,0%

Zentralheizung/Fernwärme

100,7

103,0

+2,3%

Baupreisindex

(2010 = 100)

3. Vierteljahr

Veränderung

(ohne Umsatzsteuer)

2017

2018

gegen Vorjahr

Bauleistungen (Neubau) am Wohngebäude

105,7

110,6

+4,6%

Rohbauarbeiten

105,4

111,5

+5,8%

Ausbauarbeiten

105,8

109,9

+3,9%

Baulandpreise

1. Vierteljahr

Veränderung

(in EUR je qm)

2017

2018

gegen Vorjahr

Kaufwerte für baureifes Bauland (EUR je qm)

147,38

184,09

+24,9%

Geschäftsgebiet

118,18

452,29

+282,7%

Geschäftsgebiet mit Wohngebiet gemischt

150,25

142,78

-5,0%

Wohngebiet

176,75

205,25

+16,1%

Industriegebiet

27,78

47,56

+71,2%

Dorfgebiet

54,73

66,15

+20,9%

Index des Auftragseinganges im Baugewerbe

August

Veränderung

(Wertindex 2010 = 100)

2017

2018

gegen Vorjahr

Hoch- und Tiefbau

160,0

176,1

+10,1%

Wohnungsbau

199,9

234,8

+17,5%

Wohnungsbaugenehmigungen

Januar bis Juli

Veränderung

2017

2018

gegen Vorjahr

Genehmigungen insgesamt (einschl. Bestandsmaßnahmen)

199.426 203.282

+1,9%

dar.: Wohnungen (Neubau) in Einfamilienhäusern

53.507

53.396

-0,2%

Wohnungen (Neubau) in Zweifamilienhäusern

13.220

12.854

-2,8%

Wohnungen (Neubau) in Mehrfamilienhäusern

96.275 103.599

+7,6%

davon: Eigentumswohnungen

44.373

48.265

+8,8%

Mietwohnungen

51.902

55.334

+6,6%

Quelle: Statistisches Bundesamt

©

GdW Beckmann

4

48/2018