75

Die Wertbildung setzt sich zusammen

°

aus extern eingekauften Leistungen, den

sog.

„Fremdleistungen“

, und

°

aus den durch das Unternehmen selbst er-

brachten Leistungen. Diese lassen sich wie-

derum aufteilen in

„Vorleistungen“

, d. h.

die in dem Leistungskatalog abgebildeten

Leistungen, die eine Abteilung von anderen

Stellen des Unternehmens bezieht, und

°

in

„Eigenleistungen“

, d. h. die selbst er-

stellte Wertschöpfung der Abteilung, aufge-

teilt in Einkommen der Mitarbeiter, Steuern,

Entgelte für Investitionen und die Erträge.

Grundlegende Potenziale und

Herausforderungen der praktischen

Anwendung der Wertbildungs-

rechnung

Die WBR ist aus dem Gedanken heraus ent-

standen, eine Unternehmens- und Führungs-

des unternehmensinternen Rechnungswesens

handelt. Sie veranschaulicht, wie über ver-

schiedene Wertschöpfungsstufen hinweg von

verschiedenen Unternehmen und Abteilungen

Leistungen erbracht werden, die dazu beitra-

gen, dem Kunden marktfähige Produkte und

Leistungen anzubieten.

Der Fokus liegt dabei

auf der Leistungserstellung.

Statt die Frage

zu stellen, wie entstehende Kosten gekürzt

werden können, steht der Gedanke im Vorder-

grund, wie die Leistungen so auszugestalten

sind, dass der Kunde sie ausreichend wert-

schätzt.

Damit steht die Perspektive des

Kunden, als Sinn und Aufgabe des Wirt-

schaftens, im Vordergrund.

Außer der Um-

satzsteuer und dem Wareneinsatz gibt es keine

Größen, die den Umsatz verzehren: keine Per-

sonalkosten, keinen Mietaufwand, keine Ab-

schreibungen. Es gibt nur Leistungen, die zu-

sammen Werte erzeugen. Die Leistungserstel-

lung wird in der WBR deshalb als „Wertbildung“

bezeichnet.

von erbrachten Leistungen als Wertbeiträge

zu einem großen Ganzen fördern und eine

kundenorientierte Haltung der zusammen-

arbeitenden Kolleginnen und Kollegen un-

terstützen.

Sie möchte sich stärker von einer

ergebnisfixierten Perspektive auf wirtschaft-

liche Prozesse distanzieren und die Bedeutung

der Leistungserbringung in den Vordergrund

rücken.

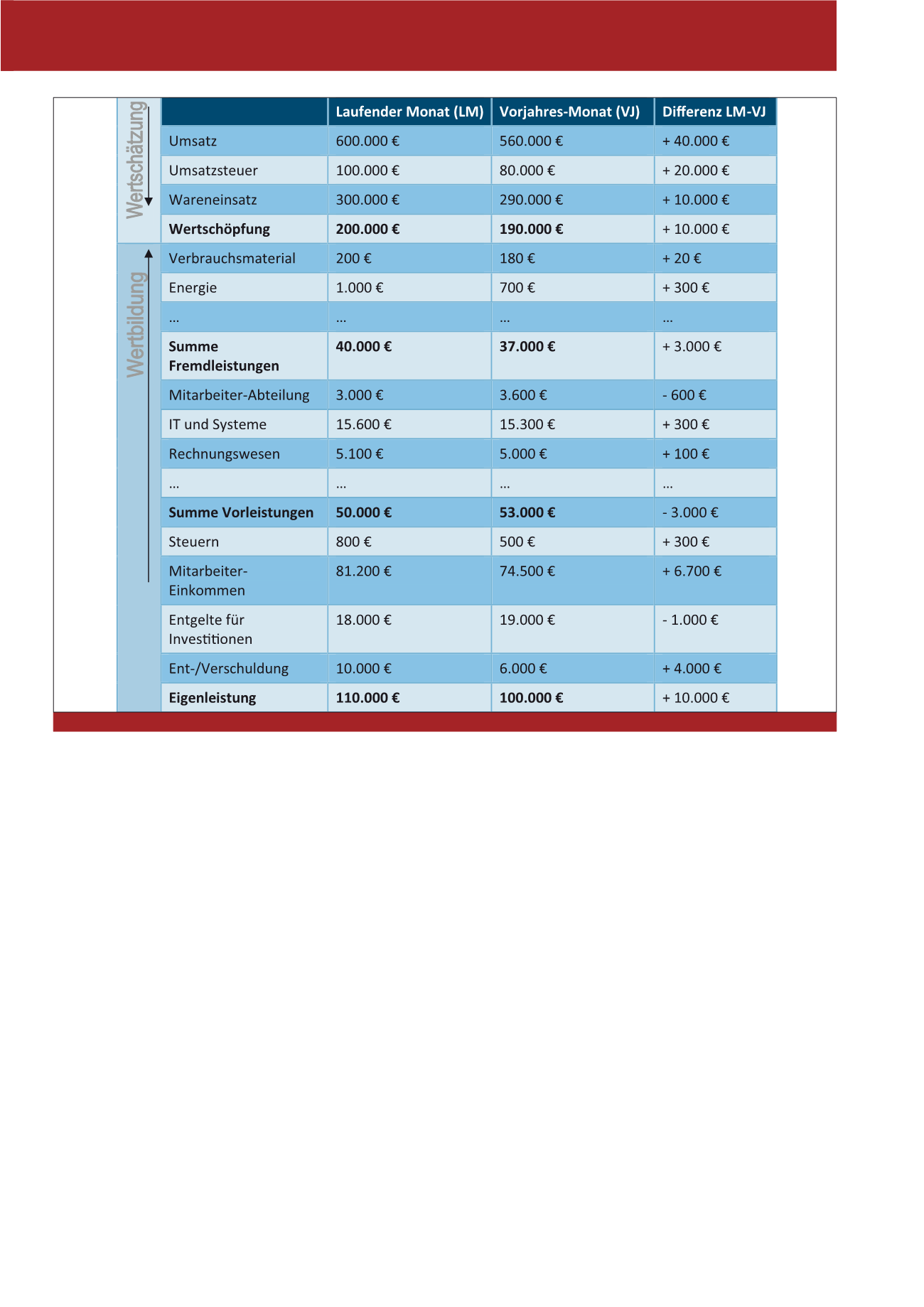

Vom Umsatz, der entweder extern über den

Verkauf von Produkten oder Dienstleistungen,

oder intern über die Berechnung in den Leis-

tungskatalogen erwirtschaftet wird, werden die

Umsatzsteuer und der Wareneinsatz abgezo-

gen. Als Differenz erhält man die Wertschöp-

fung, also den Teil der Wertschätzung (Um-

satz), der die Leistungen des Unternehmens

(die sogenannte Wertbildung), von der Beschaf-

fung des Rohproduktes bis zum Vertrieb, hono-

riert. Die Wertbildung stellt die WBR im enge-

ren Sinne dar, weil es sich um ein Instrument

Abb. 2: Schematische Darstellung des Berichts der Wertbildungsrechnung am Beispiel einer Filiale

CM September / Oktober 2016