53

dersetzen und vielerorts Optimierungsbedarf,

insbesondere bei der Operationalisierung der

Risiken, gegeben ist. Aus den Ergebnissen las-

sen sich zusammenfassend folgende Hand-

lungsempfehlungen ableiten:

·

Sofern in Unternehmen organisatorisch ge-

trennte Bereiche eingerichtet wurden, sollte

der Kommunikation dieser Funktionen Acht-

samkeit entgegengebracht werden. Diese

kann beispielsweise durch wöchentliche Ab-

stimmungsmeetings stattfinden oder mittels

EDV-Einsatz standardisiert werden.

·

Im Idealfall besteht eine eigene Risikoma-

nagementabteilung. Sollte beispielsweise

aufgrund der Unternehmensgröße keine ei-

gene Funktion zweckmäßig sein, so sollten

Aufgaben des Risikomanagements von der

Controllingabteilung durchgeführt werden.

·

Es zeigt sich, dass die Controllingabteilung

im Rahmen der Budgetierung Risiken zu-

mindest qualitativ berücksichtigt. Da die In-

formationen zur Fortentwicklung des Unter-

nehmens ohnehin bereitgestellt werden,

sollte eine unmittelbare

Zusammenarbeit

zwischen der Risikomanagement- und

der Controllingabteilung

angestrebt wer-

den, um die Potenziale vollständig auszu-

nutzen.

·

Die qualitativ erfassten Risiken im Planungs-

bzw. Budgetierungsprozess sollten operatio-

nalisiert werden, um diese zur Entschei-

dungsfindung heranziehen zu können.

·

Risiken bedeuten auch Chancen. Ein Risiko-

management mit Fokus auf ausschließlicher

Risikovermeidung ist aus diesem Grund ab-

tung und 48%

eine stärkere Verzahnung mit

dem Controlling

an.

19

Kritische Reflexion der Ergebnisse

Bei den Auswertungen sowie Interpretationen

aus dem Ländervergleich ist eine kritische Re-

flexion über die Studienergebnisse erforderlich.

Unter anderem sollten folgende Punkte beach-

tet werden:

·

Kulturelle Unterschiede und damit einherge-

hend unterschiedliche Interpretationen der

Fragestellungen seitens der Unternehmen

können auftreten.

·

Bei den Ländervergleichen der Ergebnisse

aus den deutschen Studien, bei denen teil-

weise abweichende Antwortmöglichkeiten

vorgegeben waren, können zu Verzerrungen

der Interpretationen führen.

·

Abweichende rechtliche Anforderungen bzw.

Zertifizierung des Qualitätsmanagements in

den Ländern und damit einhergehend unter-

schiedliche Ausübung des Risikomanage-

ments sind möglich.

·

Der Vergleich der Studienergebnisse erfolgte

anhand von Daten, die aus unterschiedlichen

Befragungszeitpunkten ermittelt wurden.

Zusätzliches Forschungspotenzial wird in der

Überprüfung der Perspektiven gesehen. In einer

weiteren empirischen Untersuchung könnte er-

hoben werden, ob und inwieweit die geplanten

Maßnahmen der Unternehmen umgesetzt wurden.

Handlungsempfehlungen und Fazit

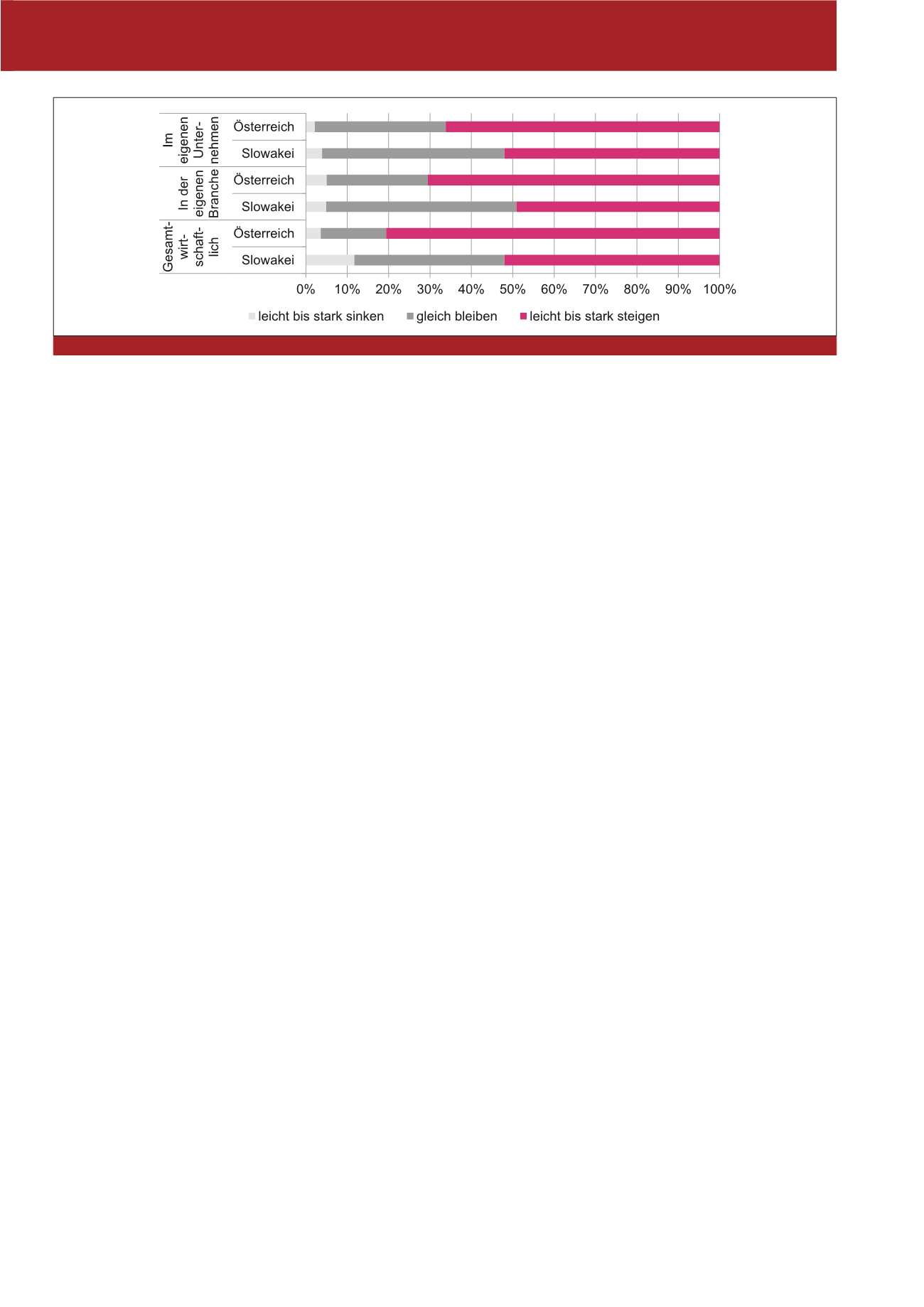

Die Erhebung hat gezeigt, dass sich Unterneh-

men aktiv mit Risikomanagement auseinan-

wird. Nur wenige Unternehmen sind der Mei-

nung, dem Risikomanagement würde in Zu-

kunft weniger Bedeutung zukommen. Interes-

sant ist die Einschätzung österreichischer Un-

ternehmen, dass die Bedeutung gesamtwirt-

schaftlich höher steigen wird als in der eigenen

Branche bzw. im eigenen Unternehmen, wohin-

gegen die slowakischen Unternehmen einen

ähnlichen Anstieg auf allen Ebenen orten. Bei

österreichischen Unternehmen könnte das da-

mit zusammenhängen, dass die eigenen Tätig-

keiten in Verbindung mit Risikomanagement als

gut eingeschätzt werden. Dies deckt sich mit

der Frage, wie lange sich das Unternehmen ak-

tiv mit Risikomanagement beschäftigt (A/SK:

länger als 5 Jahre: 44 % / 25 %, zwischen

1 und 5 Jahren: 20% / 23%, Einführungsphase

bzw. bis 1 Jahr: 12% / 13%). 29% der öster-

reichischen und 40% der slowakischen Unter-

nehmen befassen sich nicht bzw. nicht aktiv mit

Risikomanagement.

Bei den deutschen Studien wurden die Pers-

pektiven an das Risikomanagement ebenfalls

erhoben, wobei anzumerken ist, dass die Erhe-

bungszeitpunkte etwa fünf Jahre zurückliegen.

Hierbei wurden geplante Maßnahmen in der na-

hen Zukunft abgefragt. 66% planten die Ver-

besserung und Adaptierung des bestehenden

Risikomanagements, 9 % planten die Einfüh-

rung eines professionellen Risikomanagements

und 6% gaben eine Verbesserung durch bes-

sere technische Möglichkeiten an. 19% planten

keine Maßnahmen für die nahe Zukunft.

18

Bei der Optimierung im Risikomanagement ga-

ben 68% Maßnahmen zur Risikoidentifikation

und -bewertung, 68% Maßnahmen zur Risiko-

vermeidung und Reduzierung, 58% Maßnah-

men zur Optimierung der Risikoberichterstat-

Abb. 4: Bedeutung des Risikomanagements in der Zukunft (Einfachnennung)

CM September / Oktober 2016