81

Planung

In der Planungsphase dient die hier erläuterte

stochastische BEP-Analyse dazu, die Risiken

quantitativ abzuschätzen. Anschließend sollte

das Management überlegen, wie es mit den Risi-

ken umgehen will. Hier können die üblichen

Überlegungen zur a) Vermeidung, b) Verminde-

rung, c) Begrenzung, d) Übertragung oder e) Vor-

sorge angestellt werden.

17

A)

Das Absatzrisiko

zu vermeiden, läuft jedoch dem unterneh-

merischen Dasein zuwider:

Jede unternehme-

rische Tätigkeit ist risikobehaftet, bietet aber

auch nur durch ihre Unsicherheit die Möglichkeit

entsprechende Chancen zu realisieren, also bei-

spielsweise mehr zu verkaufen als gedacht. B)

Absatzrisiken zu vermindern wäre denkbar

über eine Sortimentspolitik

, die Produkte mit

unterschiedlichen Konjunkturverläufen enthält,

so dass sich durch Diversifikation geringere Ge-

samtrisiken ergeben. Das ist in unserem zweiten

Fall durch die Annahme negativer Korrelationen

zwischen Produkten bereits angedeutet. Auf der

Kostenseite ließe sich das Verlustrisiko mindern

durch eine Variabilisierung von Fixkosten bei-

spielsweise durch die Reduktion der Ferti-

gungstiefe. C) Eine Risikobegrenzung wäre denk-

bar, in dem man je Produkt höhere Mindest-

Deckungsbeiträge je Stück festsetzt und Pro-

dukte mit geringerem Stückdeckungsbeitrag aus

dem Sortiment nimmt. D) Eine Übertragung oder

Überwälzung des Absatzrisikos findet beispiels-

weise bei Lieferverträgen mit garantierter Ab-

nahme- oder Zahlungsverpflichtung (take or pay-

Verträge) statt, wie sie in der Gastronomiebran-

che und der Energiewirtschaft vorkommen. E) Im

Sinne der Risikovorsorge kann hier der CVaR als

jener Kapitalbeitrag gedeutet werden, den das

Unternehmen vorhalten sollte, um Verluste abzu-

decken.

18

Das verbleibende Restrisiko ist dann

das unternehmerische Risiko. Ihm stehen ent-

sprechend Chancen gegenüber, die begründen,

warum es eingegangen wird.

Umsetzung und Steuerung

Verständlicherweise würde das Management

dieses Unternehmens in der Implementierung

nicht drei Monate abwarten, bis die Ergebnisse

des Quartals bekannt sind, sondern sich früher

informieren und ggf. reagieren. Nach dem ers-

ten Monat wird ja schon deutlich, auf welchem

Weg sich das Unternehmen befindet, und man

kann ausgehend von den ersten Monats-Ist-

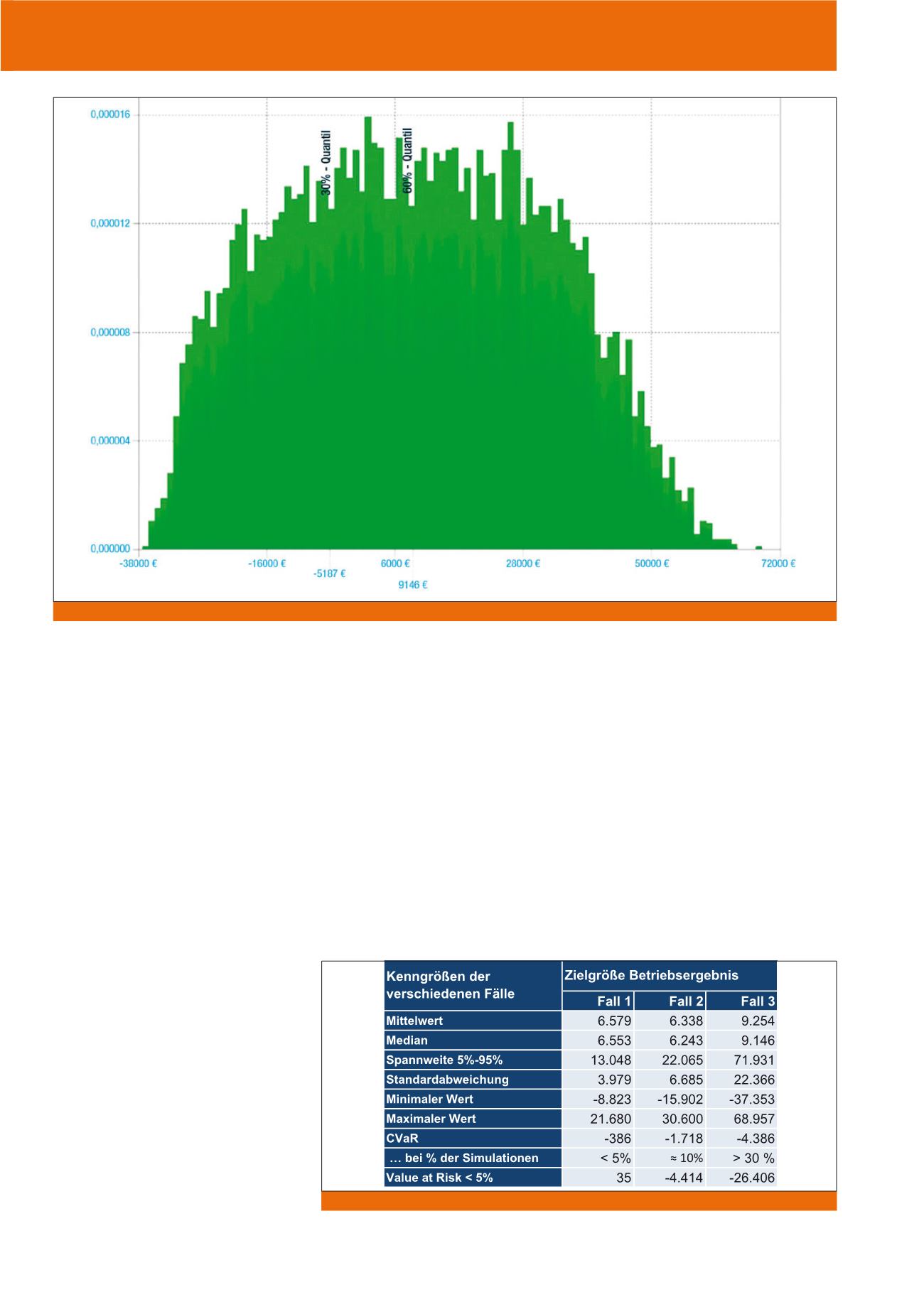

Abb. 8: Histogramm Betriebsergebnis für Fall 3 (gesamt für alle Monate)

Abb. 9: Simulationsresultate für das Betriebsergebnis der Fälle im Vergleich

CM Juli / August 2015