84

und Schäden stehen. Reparaturkosten und

Selbstbeteiligung bilden hierbei die größten

Posten. Eine weitere Unterteilung ist durchaus

möglich, die Verhältnismäßigkeit ist aber vorher

zu prüfen.

Inspektions- und Wartungskosten

beinhal-

ten Kosten für Inspektions- und Serviceleis-

tungen.

Der nächste Kostentreiber sind die sog. Rück-

gabekosten. Diese fallen bei der Fahrzeugrück-

gabe an und werden weiterhin in Endabrech-

nung-Laufleistung und Wertminderung diffe-

renziert. Wird bei der Fahrzeugrückgabe fest-

gestellt, dass die vertragliche Laufleistung

überschritten wurde, so fallen zusätzliche End-

abrechnungskosten an. Wurde hingegen die

Laufleistung nicht ausgeschöpft, so kann es

durchaus zu Gutschriften kommen, die meis-

tens geringer ausfallen als die Zusatzkosten.

Die Kosten der Wertminderung bilden den

übermäßigen Verschleiß bzw. die Abnutzung

des Fahrzeuges ab. Hierunter fallen Schäden

(Kratzer, Dellen, Innenraumbeschädigungen

usw.), fehlende Teile der Fahrzeugausstattung,

aber auch Versäumnisse der Serviceintervalle.

6

Im letzten Block werden die

sonstigen Kosten

zusammengefasst. Darunter versteht man u. a.

Gebühren und Steuern, Kosten für Zubehör und

Reifen sowie Abschleppkosten. Auch hier sind

die einzelnen Positionen von geringer Relevanz,

vollständigkeitshalber sollten diese aber mit-

aufgeführt werden.

Ein Trend der letzten Jahre, das sog.

Carsha-

ring

7

, sollte ebenfalls in den Kosten abgebildet

werden. Diese Ausgaben können entweder auf

die bereits definierten Kostenkomponenten

aufgeteilt oder als ein eigener Kostenblock in

den sonstigen Kosten abgebildet werden. Car-

sharing eignet sich besonders gut, Lastspitzen

auszugleichen ohne gleichzeitigen Abschluss

mehrjähriger Leasingverträge. Es ist eine Er-

gänzungsfunktion zum bestehenden Bestand

und nur kurzfristig sinnvoll, bei längerer Ver-

wendung von mehreren Monaten oder Jahren

ist Leasing die kostengünstigere Variante.

8

Prozentuale Verteilung der Kosten-

komponenten

Die einzelnen Kostenkomponenten können in

einer sehr detaillierten Tiefe dargestellt werden.

Aus praktischen Gesichtspunkten sollten die

wesentlichen Kostentreiber betrachtet werden.

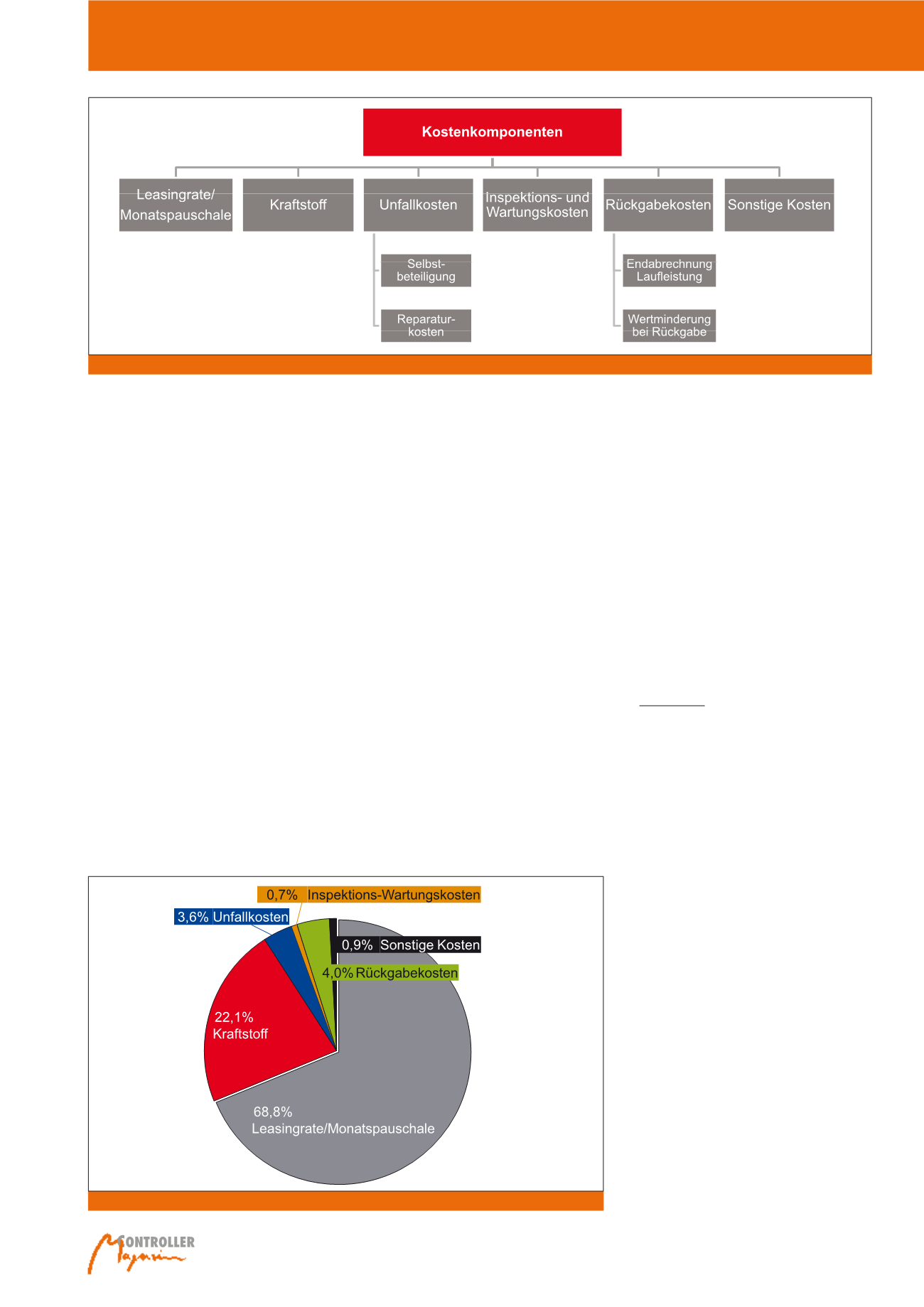

In Abbildung 2 ist deutlich zu erkennen, dass

die

Monatspauschale und der Kraftstoff mit

nahezu 91% der Gesamtkosten

die größten

Posten bilden, gefolgt von den Unfall- und

Rückgabekosten mit ca. 8%. Aus diesem

Grund ist es auch sinnvoll, den Fokus der Bud-

getplanung auf die Monatspauschale und den

Kraftstoff zu legen.

Modell zur Budgetplanung

für die Folgeperiode

Die Budgetplanung für eine Fuhrparkgröße von

mehreren Tausend Fahrzeugen ist eine große

Herausforderung. Die Fuhrparkkosten sind oft

sehr schwankend, eine realistische und verläss-

liche Budgetplanung zur Erreichung von Pla-

nungsstabilität und einer geringen Plan-Ist-Ab-

weichung ist von entscheidender Bedeutung.

Werden die benötigten

Budgets zu gering

eingeplant

und die tatsächlichen Kosten über-

steigen diese, so

sind Abweichungen (Risi-

ken)

gegenüber dem Management zu erläutern

Abb. 1: Systematisierung der Fuhrparkkostenkomponenten

2

Abb. 2: Prozentuale Verteilung Kostenbestandteile

9

Fuhrpark-Kostenplanung