Haufe Steuerguide 2016

7

Das

Grundprinzip

einer Einnahmen-Überschuss-Rechnung ist relativ einfach: Die erzielten Betriebsein-

nahmen werden den Betriebsausgaben gegenübergestellt:

• Sind die Einnahmen höher als die Ausgaben, ergibt sich ein

Gewinn

, Sie haben

positive Einkünfte

aus freiberuflicher Tätigkeit.

• Übersteigen Ihre Betriebsausgaben die Betriebseinnahmen, ergibt sich ein

Verlust

, Sie haben

nega-

tive Einkünfte

aus freiberuflicher Tätigkeit.

Gewinn bzw. Verlust werden nach diesem Schema ermittelt:

Betriebseinnahmen

./. Betriebsausgaben

= Gewinn / Verlust nach Einnahmen-Überschuss-Rechnung (§ 4 Abs. 3 EStG)

Und wie erfährt das Finanzamt, dass Sie sich für die Einnahmen-Überschuss-Rechnung entschieden

haben? Zu dieser Frage hat der BFH klargestellt: „An die Dokumentation der zugunsten der Einnahmen-

Überschuss-Rechnung getroffenen Wahl sind keine hohen Anforderungen zu stellen.“ (BFH, Urteil v.

12.10.1994, X R 192/93, BFH/NV 1995 S. 587).

Eine ausdrückliche und schriftliche Erklärung ist also nicht erforderlich, schlüssiges Verhalten, z. B.

das Aufzeichnen nur der Betriebseinnahmen und Betriebsausgaben oder das geordnete Erstellen und

Sammeln der Einnahmen- und Ausgabenbelege, reicht aus (BFH, Urteil v. 13.10.1989, III R 30-31/85,

BStBl 1990 II S. 287), nicht jedoch eine ungeordnete Ablage von Belegen.

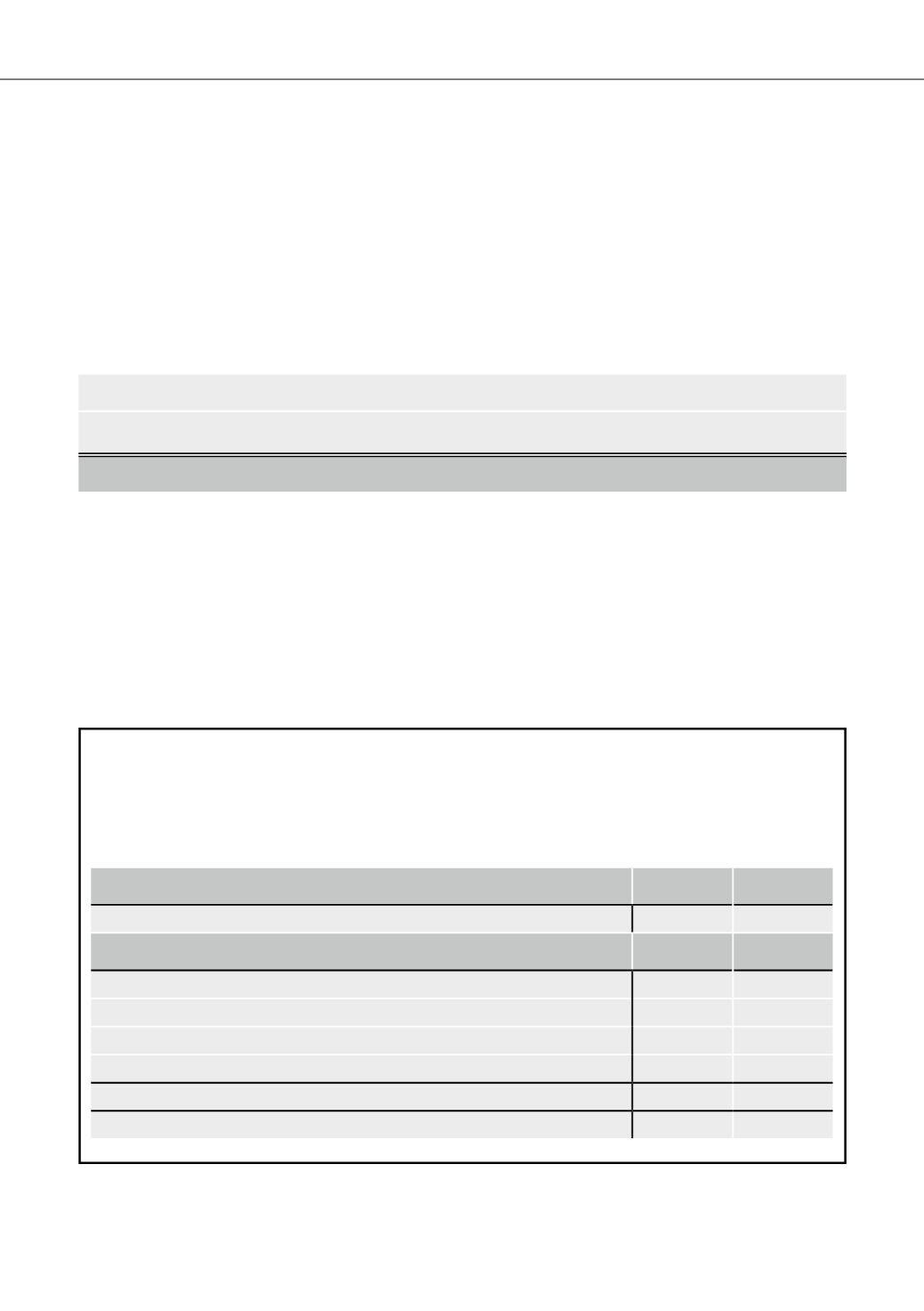

Beispiel:

Neben seiner Beamtentätigkeit ist Herr S freiberuflich als Autor tätig; er fällt umsatzsteuerlich unter

die Kleinunternehmerregelung. Im Lauf des Jahres hat er seine Einnahmen- und Ausgabenbelege

chronologisch sortiert abgelegt. Am Jahresende addiert er seine Einnahmen und Ausgaben und

fertigt folgende Einnahmen-Überschuss-Rechnung an:

Betriebseinnahmen

EUR

EUR

Honorare

7.200

Betriebsausgaben

EUR

Telefon, Fax, Internet

320

Fachliteratur

640

Bürobedarf

160

Abschreibung PC

400

= Summe der Betriebsausgaben

1.520 ./. 1.520

= Gewinn 2015

5.680