29

ein den tatsächlichen Verhältnissen entspre-

chendes Bild der Vermögens-, Finanz- und Er-

tragslage, soweit dies die Grundsätze ordnungs-

mäßiger Buchführung zulassen. Die Liquidität

und deren Veränderung in der Periode wird in

der Kapitalflussrechnung dargestellt, die – falls

sie nicht vorliegt – zumindest im Einzelab-

schluss auch von externer Seite aus dem Jahres-

abschluss abgeleitet werden kann. Allerdings

fehlt durch die in der Praxis ganz überwiegend

angewandte indirekte Darstellung der Zah-

lungsströme aus dem operativen Geschäft

i. d. R. die Verbindung zwischen der Erfolgs-

und der Liquiditätsdarstellung und somit wird

der Zusammenhang von Potenzialen und Wert-

Realisierung nicht direkt offenbar.

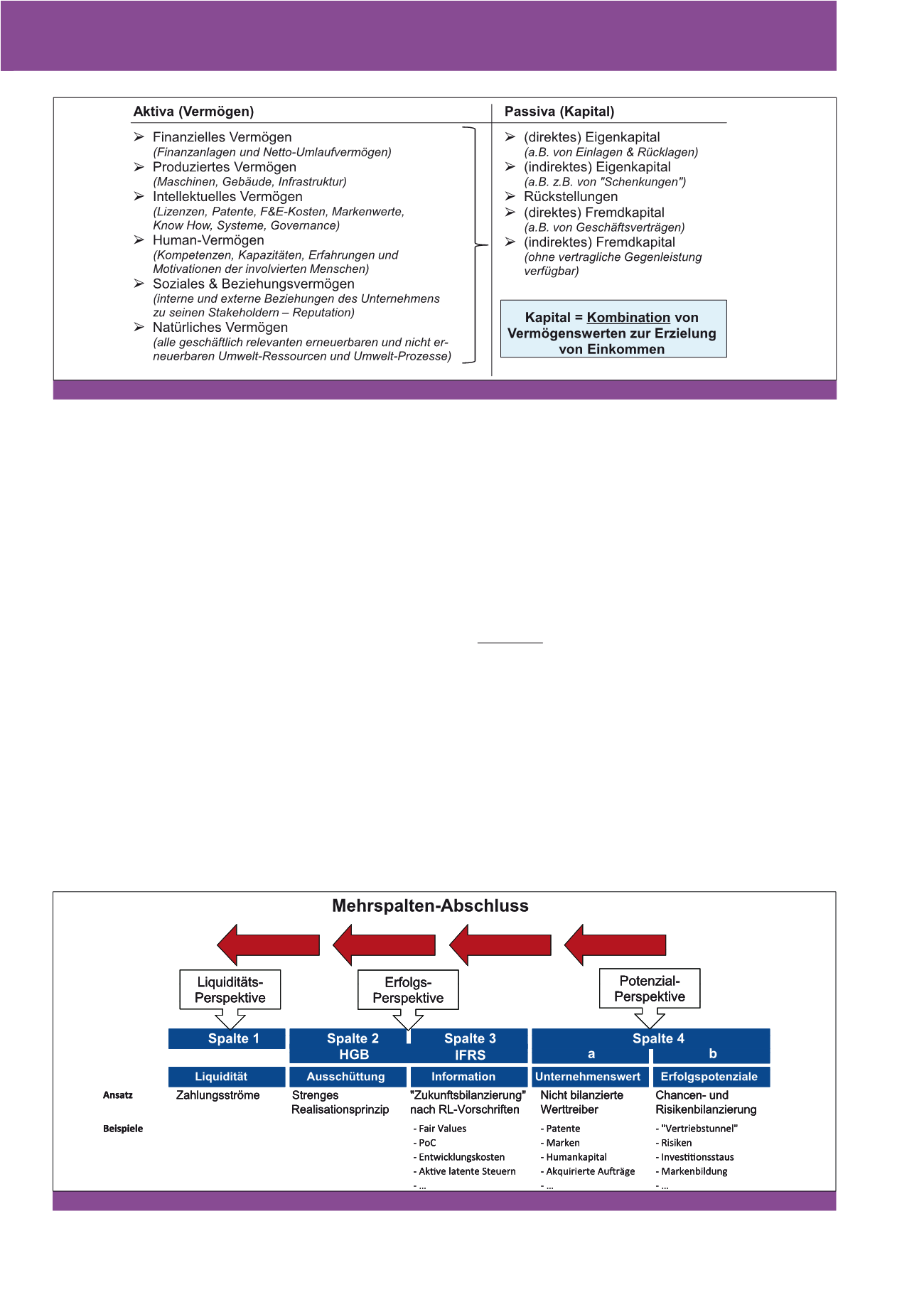

Mehrspalten-Abschluss

Diese Darstellungs-Mängel durch die einge-

schränkte Berichterstattung über die Vermö-

gensarten einerseits und die

fehlende direk-

te Abbildung des Wertentstehungspro-

zesses

andererseits

können durch einen

zeitlich differenzierten Mehrspalten-Ab-

schluss

7

gemindert werden, um die Wert-

schöpfung über die Zeit zielgerichteter planen

und steuern zu können. Dies bedingt eine Ab-

kehr von der eindimensionalen Darstellung

der Bilanz und GuV (bzw. Gesamtergebnis-

rechnung) hin zu einer Mehrspaltendarstel-

lung des Abschlusses (siehe Abbildung 4).

Das Basiskonzept des

Mehrspalten-Ab-

schlusses stellt die gesetzlich geforderte

Handelsbilanz in den Kontext der operati-

ven und strategischen Unternehmensziele

,

um die Wertschaffung über die Zeit darzustel-

len. In operativer Hinsicht streben Unternehmen

nach Liquiditätserhaltung und Periodenerfolg.

In strategischer Hinsicht verdrängt das Ziel der

Schaffung und Erhaltung von Erfolgspotenzia-

len die Orientierung am Periodenerfolg. Hieraus

resultieren zunächst drei voneinander zu tren-

nende Rechnungszwecke: (1) operative Liqui-

dität (darzustellen in Spalte 1), (2) operativer

bilanzieller Periodenerfolg (darzustellen in den

Spalten 2 und 3) und (3) strategisches Erfolgs-

potenzial (Spalte 4).

Die

Handelsbilanz

verfolgt nach dem Willen

des Gesetzgebers nicht nur das Ziel der Er-

mittlung des unbedenklich ausschüttungsfähi-

gen Periodenerfolgs.

Seit

Inkrafttreten des

Bi-

lanzrechtsmodernisierungsgesetzes

(Bil-

MoG) soll der handelsrechtliche Jahresab-

schluss

auch das Informationsziel stärker

gewichten.

Dabei will der Gesetzgeber beste-

hende Zielkonflikte zwischen Ausschüttungs-

und Informationsziel durch das Institut der

Ausschüttungssperre lösen. Indem aber ein

Sonderausweis des ausschüttungsfähigen

Periodenerfolgs(potenzials) nicht obligatorisch

ist, kann der Jahresabschlussadressat nicht

zwischen diesen Jahresabschlusszwecken

Abb. 4: Mehrspalten-Abschluss – Erfolg der Wertschaffung über die Zeit darstellen

CM November / Dezember 2015

Abb. 3: Diskussionsvorschlag für eine vollständige Bilanz