Basic HTML-Version

weitergegeben wird – keinen permanenten

Veränderungen unterliegt. Rechtsstreitig-

keiten wären vermeidbar. Die im Modell

induzierte starke Linearisierung der Bemes-

sungsgrundlage könnte durch weitere Dif-

ferenzierungen der Äquivalenzzahlen, zum

Beispiel im Bereich der Wohngrundstücke

nach Einfamilienhaus-, Zweifamilienhaus-

und Mietwohngrundstücke, gegebenenfalls

auch nach Baualtersklassen, und im Bereich

der Nicht-Wohngrundstücke nach unter-

schiedlichen Nutzungsarten, abgeschwächt

und mit einer Wertkomponente versehen

werden.

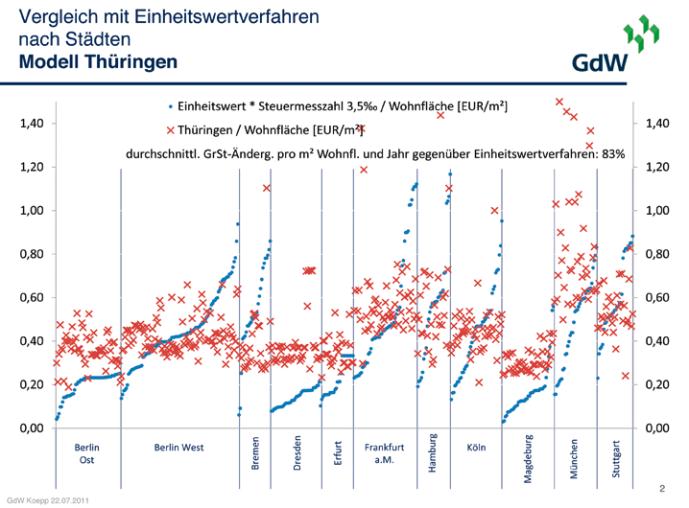

Das Modell Thüringen ist als vereinfachtes

Sachwertverfahren für die Bewertung von

Mietwohngrundstücken nicht geeignet.

Wenn die Grundsteuer anhand einer wert

orientierten Bemessungsgrundlage ermit-

telt werden soll, dann kommt hierfür nur

ein Ertrags- oder Vergleichswertverfahren

in Frage. Dem wird der Reformvorschlag

Thüringen nicht gerecht. Die Bodenricht-

werte stehen, unabhängig davon, dass

sie gar nicht überall – wie gesetzlich vor-

gesehen – zeitnah ermittelt vorliegen, in

keiner Relation zur Ertragskraft des Grund-

stücks.

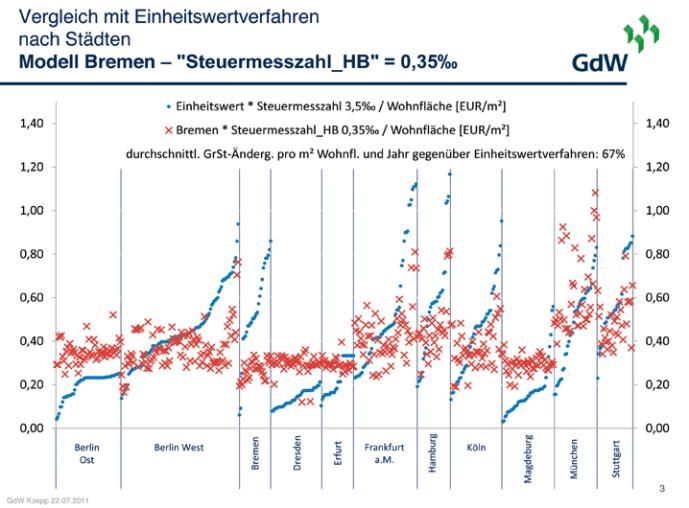

Das Modell Bremen stellt das anspruchs-

vollste und verwaltungsaufwändigste

Verfahren der drei Reformvorschläge dar.

In die Wertermittlung geht eine Viel-

zahl von Daten des Immobilienmarktes

ein, die zudem ständigen Veränderungen

unterliegen. Die Verkehrswertermittlung

ist kompliziert, intransparent und daher

häufig schwer nachprüfbar. Streitigkeiten

sind vorprogrammiert. Zudem könnte ein

Abstellen auf den aktuellen Verkehrswert

eine sich jährlich ändernde Grundsteuerbe-

messungsgrundlage bedeuten. Der daraus

für die Wohnungsunternehmen resultie-

rende Verwaltungsaufwand – gerade im

Zusammenhang mit der Weiterbelastung

der Grundsteuer an die Mieter – wäre nicht

akzeptabel.

Diese Wirkungen könnten abgeschwächt

werden, wenn die Verkehrswerte nur in

bestimmten zeitlichen Abständen und nur

bei bestimmten eingetretenen prozentualen

Veränderungen angepasst würden. Dies

sind aber Details, die im Gesetzgebungsver-

fahren geklärt werden müssen.

Fazit

Nach Auswertung der Ergebnisse wäre auf-

grund der Einfachheit des Verfahrens dem

Modell Süd der Vorzug zu geben. Sollte

die Ermittlung der Bemessungsgrundlage

stattdessen wertorientiert erfolgen müssen,

kommt für den Bereich der Mietwohngrund-

stücke nur ein Ertragswertverfahren, wie

mit dem Modell Bremen vorgeschlagen, in

Betracht.

Das Modell Thüringen scheidet aus. Die

Probeberechnungen sind zwar nicht reprä-

sentativ, machen aber für den vom GdW

und seinen Regionalverbänden vertretenen

Mietwohnungsbestand eine erste Tendenz

der Wirkungen der vorgeschlagenen Reform-

modelle sichtbar. Wie die Wirkungen auf

andere Grundstücksarten (Ein- und Zwei-

familienhäuser, Gewerbeimmobilien) sind,

werden erst die Erhebungen des Statisti-

schen Bundesamtes zeigen.

WP/StB Ingeborg Esser, Hauptgeschäftsführerin,

Antje Große, Wissenschaftliche Mitarbeiterin,

GdW Bundesverband deutscher Wohnungs- und

Immobilienunternehmen e. V., Berlin

1

vgl. BFH-Urteil vom 30.06.2010 (Az.: II R 60/08)

2

Die Ermittlung der Bemessungsgrundlage Bremen erfolgte

vereinfacht anhand des Ertragswertverfahrens nach

Immobilienwertermittlungsverordnung, die die normierten

Verfahren zur Ermittlung von Verkehrswerten von Grund

stücken regelt. Zur Steuermesszahl trifft der Reformvorschlag

Bremen keine Aussage.

Die Wohnungswirtschaft

10/2011

Management

46

Bilanz- und Steuerwesen