78

·

Zum ProfitCenter gehört eine PC-

Management-Erfolgsrechnung mit Ausweis

von Deckungsbeitragsstufen als Zielmaß-

stab im PC.

·

Im Zielmaßstab des PC ist eine individuelle

Budget-Vorgabe (z. B. kalkulatorische Um-

sätze und Erlöse) nötig, die unterschiedliche

Strukturen der PCs berücksichtigen.

Dies schließt auch

eine Abbildung der realen

und fiktiven Erlöse

ein. Der in der Abbildung 5

dargestellte Zusammenhang zwischen den Ver-

antwortungsbereichen Arbeitspaket-, Projekt-

und Produktverantwortlichen soll zum einen die

Kosten- und Erlös-Verantwortungssicht, zum

anderen die Verrechnungsstruktur wiedergeben.

Während auf dem Arbeitspaket ‚AP Bautechnik‘

fiktive Erlöse durch ein Honorar, das mit der

Projekt-Abteilung vereinbart wurde, abgebildet

werden, sind dies entsprechende direkte Kosten

auf dem Projekt.

Das Honorar wirkt somit für

die Bautechnik wie ein Budget.

Wenn weni-

ger als geplant verbraucht wird, kommt dies

dem Management der Bautechnik zugute. Auf

den Projekten werden als direkte Kosten die Ho-

norare abgebildet. Das Gesamt-Ergebnis findet

sich auf dem Produkt ‚Erstverkauf‘ wieder.

Die Umlage der Projektkosten auf Produkte er-

folgt nach den geplanten Größenzuschnitten

der zu erstellenden oder umzubauenden Objek-

te. Die Bezugsgröße soll eine Relation zwischen

den entstandenen Kosten und den die Kosten

verursachenden Wohneinheiten (WE) herstel-

len, die wiederum einem Produkt klar zure-

chenbar sind (vgl. Abbildung 6).

Erlöse auf den zu verantwortenden Bereichen

wirken motivierend. Der Gedanke des reinen

Cost Centers führt schnell in eine Unterneh-

menspositionierung, die den Charakter einer

Belastung darstellt. Um den Motivationsaspekt

des ProfitCenters nutzen zu können, ist es sinn-

voll, die Erlösstruktur für alle Kostenstellen zu

analysieren. Die Gesamtstruktur der Erlöse gibt

wieder, welche Art von Erlösen die Kostenstel-

len bzw. Produktgruppen gutgeschrieben er-

halten. Erlöse entsprechen der abgenommenen

Leistung. Sie motivieren die Organisationsein-

heit und lassen so eine Erfolgsbeurteilung zu.

Mit dieser Matrix lässt sich auf einen Blick die

Zuordnung für die Organisationseinheiten dar-

stellen (vgl. Abbildung 7).

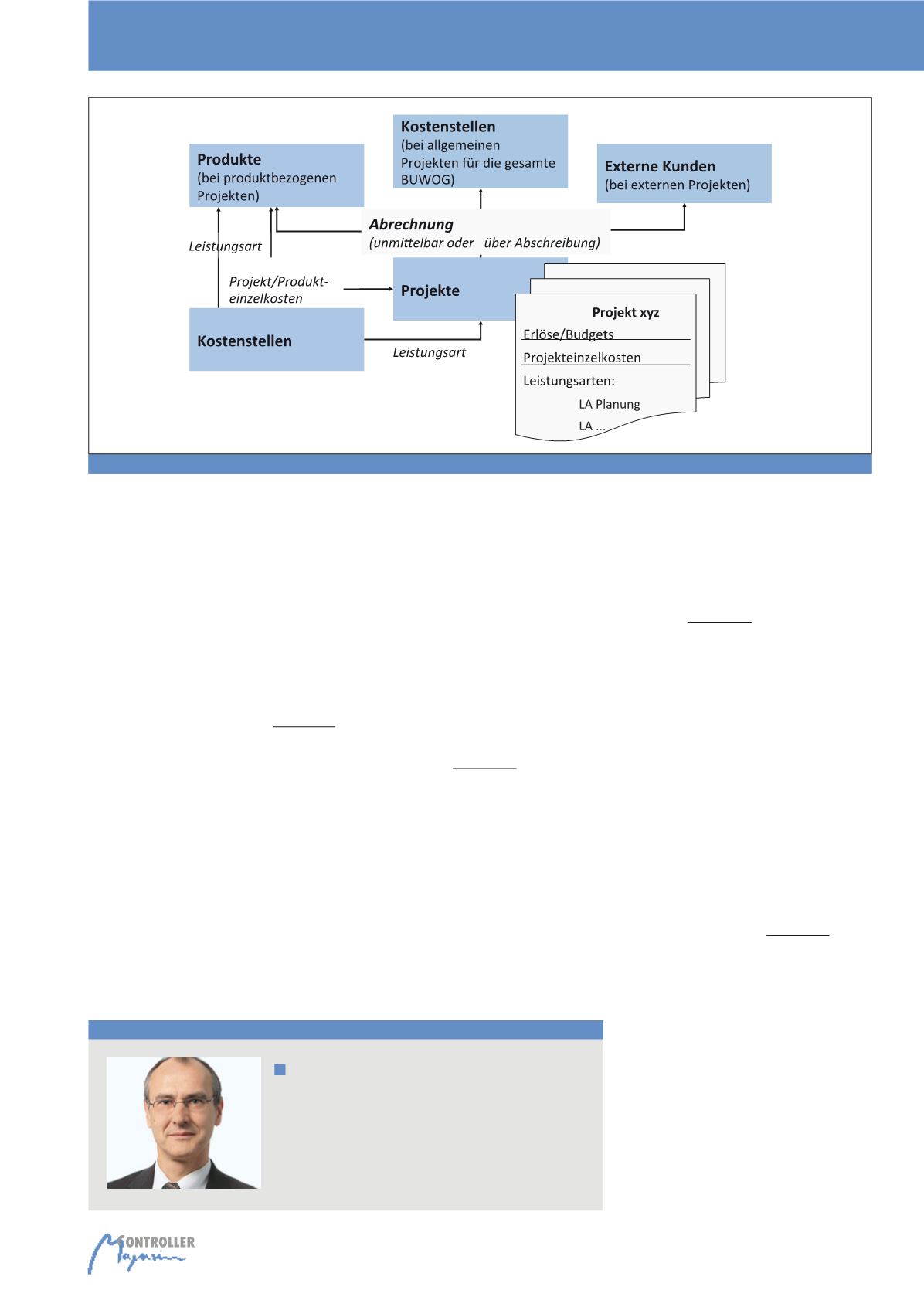

Die Projekte sollten im Rahmen der Verrech-

nung in die dauerhaften KLR-Elemente über-

führt werden. Dadurch wird vermieden, dass

Projekte die Leistungsbilanz der Kostenstellen

und Produkte verzerren. Projekte können auf

drei Arten auf KLR-Elemente weiterverrechnet

werden:

·

Produktbezogene Projekte (z.73-79B. Sanie-

rung) werden auf die zugehörigen Produkte

verrechnet.

·

Projekte, die für externe Kunden erbracht

werden, werden an die externen Kunden /

Auftraggeber verrechnet. Die Verrechnungs-

systematik findet sich in Abbildung 8 wieder:

Die Leistungserfassung (Zeitaufschreibung)

soll auf Arbeitspakete/Gewerke erfolgen. D. h.

auf den Gewerken werden sowohl Fremd- als

auch Eigenleistungen gebucht.

Projektkosten-Controlling

Der Projekterfolg ist

in starkem Maße von den

am Projekt beteiligten Kostenstellen ab-

hängig.

Das Projekt wird in Arbeitspakete auf-

geteilt, die jeweils ein gewisses Leistungsspek-

Autor

Dipl.-Kfm. Michael Pradel

ist Geschäftsführer der Firma PMC – Organisationsentwicklung

und Veränderungsmanagement. Zudem ist Herr Pradel bei m+p

West zuständig für Controlling und Veränderungsmanagement.

E-Mail:

Tel.: 0174-9485043

Abb. 8: Verrechnung von Arbeitspaketen und Projekten

Profit-Center-orientiertes Controlling